【报告导读】

1. 23Q2公司业绩高速增长,盈利能力显著增强。

2. 国内业务保持快增长,海外业务收入与盈利回暖。

3. 我国宠物食品出口市场好转中,出口均价相对高位。

核心观点

事件:公司发布2023年半年度报告。

23Q2公司业绩高速增长,盈利能力显著增强。2023H1,公司营收17.15亿元,同比+7.89%;归母净利润0.96亿元,同比+40.71%;扣非净利润为0.92亿元,同比+38.12%。公司综合毛利率为25.01%,同比+5.98pct;期间费用率为14.91%,同比+2.66pct。2023Q2,公司营收10.09亿元,同比+26.68%,季度收入同比经历两个季度负增长后,实现正向快增长;归母净利润0.81亿元,同比+79.11%;扣非净利润为0.79亿元,同比+75.33%。销售毛利率为25.46%,同比+5.88pct,季度毛利率为2019年以来的新高;期间费用率为12.59%,同比+0.66pct。

国内业务保持快增长,海外业务收入与盈利回暖。2023H1,公司宠物零食、宠物罐头、宠物干粮实现收入10.9亿元、3.1亿元、2.29亿元,同比-1.51%、+20.57%、+58.60%;三类业务结构占比分别为63.57%、18.10%、13.37%,其中罐头与干粮占比呈现逐年递增状态。公司宠物零食毛利率为23.38%,同比+5.87pct;宠物罐头毛利率为32.94%,同比+7.96pct;宠物干粮毛利率为27.66%。从收入地区分布来看,23H1公司国外、国内收入11.55亿元、4.98亿元,同比+1.11%、+30.17%;结构占比分别为67.32%、29.05%,同比-4.51pct、+4.97pct;毛利率分别为22.30%、33.42%,同比+6.98pct、+1.01pct。受海外客户压缩库存策略影响,宠物食品出口订单从22年9月份开始出现下滑,海外业务承压。23年随着客户去库存的结束,出口业务逐渐恢复正常,收入及盈利能力逐步回暖中。

我国宠物食品出口市场好转中,出口均价相对高位。根据海关总署数据,6月我国宠物食品出口量2.12万吨,环比-9%,同比-19%;H1中3-5月环比转正。当月出口金额7.5亿元,同比+0.7%,环比+4%;出口均价3.55万元/吨,环比+15%,同比+24%,为22年以来的新高,价格恢复显著。从区域来看,1)美国:6月宠物食品出口美国有3015吨(非罐头类),环比+25%,已连续四个月环比为正;均价4.89万元/吨,同比+6%。2)欧洲:6月宠物食品出口欧洲有7883吨(非罐头类),环比+10%,实现由负转正;均价4.54万元/吨,同比+2%。综合来说,海外整体需求仍处于缓慢恢复过程中,其中欧美区域需求恢复领先,利好国内出口欧美区域的宠物食品企业。公司作为国内宠物食品领先企业,未来业务发展可期。

投资建议

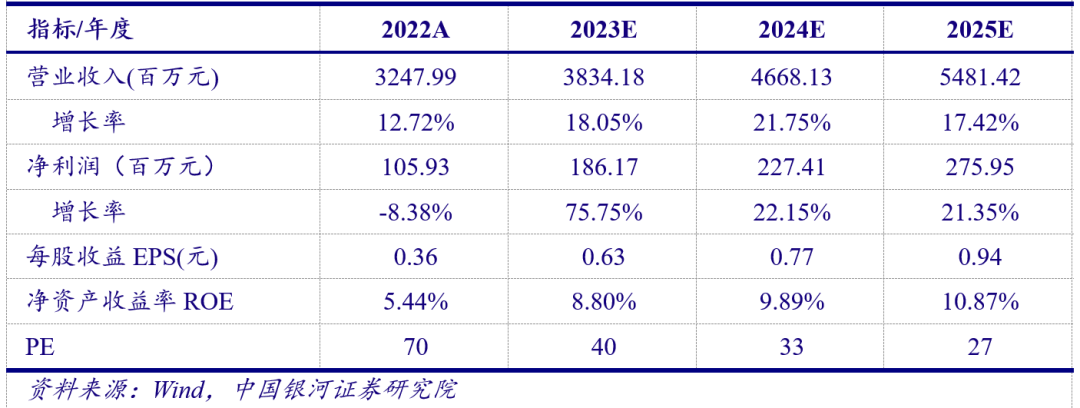

宠物出口市场逐步恢复过程中,海外业务增长恢复可期。国内宠物行业保持增长状态,公司自主品牌等国内市场开拓逐步发力,不断拓展和优化渠道布局,叠加产能释放,未来业绩增长可期。我们预计 2023-2024年 EPS 分别为0.63元、0.77元,对应PE为40、33倍,维持“推荐”评级。

主要财务指标预测

风险提示

原料价格波动的风险;食品安全的风险;汇率的风险等。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2023年8月4日发布的研究报告《【银河农业谢芝优】公司点评报告_中宠股份(002891):23Q2公司业绩高增长,海外业务回暖中》

分析师:谢芝优