(报告出品方/作者:民生证券,周泰、徐菁、韩晓飞)

1 全球番茄种植及番茄加工业概况

1.1 加工番茄种植气候要求高,全球三大种植带集中生长

番茄分为鲜食用番茄和加工用番茄,加工用番茄大面积种植对气候要求较高。一般而言,整个番茄生长周期为 95-130 天,一年中 3 月为发芽期,4-5 月为幼苗 期,6 月为开花期,7 月结果后开始进入到采收期,采收期一般持续 3 个月。番茄 在大部分地区易生存、种植技术简单、营养价值高,成为世界范围内广泛栽培的 作物。但这仅限于鲜食番茄,加工番茄对温度、湿度、水肥都有较高要求。

1)温度:加工番茄是喜温性蔬菜,不同生育阶段对温度的要求有差异。生长 最适宜温度 20-25℃,温度低于 15℃不能开花或授粉不良,10℃以下植株停止生 长,长时间在 5℃以下可以起低温冻害,35℃以上开花结果率显著降低。加工番 茄属中光性,对日照长短的要求比较宽,每日以 16 小时左右的光照条件为最好, 日照时数 1100-1500 小时。2)水分:加工番茄的生长发育要求较高的土壤湿度 和较低的空气相对湿度。苗期的土壤湿度以 60-70%为适宜,果实膨大期以 70-85% 为适宜。要求灌溉条件良好,否则会造成落花、落果和病害的发生。它的根系发 达,吸收能力强,坐果前土壤水分过多易引起植株徒长,造成落花及座果不良。坐果以后,枝叶迅速生长,需要充足的水分供应,土壤湿度以维持土壤最大保水 量的 60-80%为宜。但应保持水分供应均衡,如果水分过多易引起烂根死秧。3) 土壤及营养:加工番茄喜土层深厚、排水良好、富含有机质、无盐碱的壤土或砂 壤土。

能够培育出高品质加工番茄的区域十分有限。世界加工番茄的生产区域主要 集中在北纬 34-50 度之间的内陆半干旱区域,全球能够大面积种植加工用番茄的 地区集中在美国的加州河谷,地中海沿岸国家和中国的新疆、内蒙古和甘肃等少 量地区。加工用番茄可溶性固形物(流体食品中所有溶解于水的化合物的总称, 包括糖、酸、维生素、矿物质等)为 5%左右,而普通的食用番茄仅为 1%-2%, 因此番茄制品行业都使用加工用番茄作为原料。

1.2 番茄产区高度集中,番茄制品为主要贸易形式

番茄是全世界最受欢迎和广泛种植的的蔬果之一,在全球蔬菜贸易中占有重 要地位。2021 年,全球番茄前五大生产国包括中国(6764 万吨)、印度(2118 万吨)、土耳其(1310 万吨)、美国(1048 万吨)、意大利(665 万吨),CR5 达 到 63%。2010-2021 年,全球番茄产量从 1.5 亿吨增长至 1.9 亿吨,CAGR 为 1.9%, 而我国番茄产量从约 4700 万吨增长至约 6800 万吨,CAGR 为 3.4%,为全球第 一大番茄生产国。因为新鲜番茄容易腐烂难以保存,长途运输的成本很高,2021 年全球番茄贸 易量超八百万吨,且贸易高度区域化,比如美国进口大部分来自于墨西哥和加拿 大,而欧盟生产的番茄基本上留在欧盟。因此,番茄更多是以番茄制品的形式进 行远距离贸易销售。全球每年有约 1/4 的新鲜番茄专门用于下游加工,番茄也因 此成为全球加工量最大的蔬菜品类。世界加工番茄理事会(WPTC)数据显示,2021 年全球加工番茄产量为 3918 万吨,包括美国(1022 万吨)、意大利(606 万吨)、 中国(480 万吨)、西班牙(319 万吨)、土耳其(220 万吨),CR5 达到 68%。

我国和意大利是最主要的番茄酱出口国家,西欧和中东是番茄酱主要进口地区。近十年来,除了 2022 年主要加工番茄生产国出现大面积减产外,全球番茄制 品贸易保持稳定增长的态势。番茄制品包括番茄膏(pastes)、番茄沙司(sauces and ketchup)和番茄罐头(canned tomatoes)。其中,番茄膏是贸易量最大的 品类,我国是全球最大番茄膏出口国,美国和荷兰是最大的番茄沙司出口国,意 大利是最大的番茄罐头出口国。我们在国际贸易中所讨论的番茄酱,实际上是指 番茄膏。为了方便理解,本文中的番茄酱均是指番茄膏。2022 年全球前五大番茄 酱出口国为中国(23%)、意大利(22%)、西班牙(12%)、美国(9%)和土耳 其(8%),CR5 达到 74%。前五大番茄酱进口地区为西欧(31%)、中东(13%)、 西非(9%)、远东(9%)、欧洲非欧盟国家(8%),贸易流向高度集中。

2 海外:天气威胁是长期应对的挑战

2.1 美国加州:厄尔尼诺带来降水,土壤墒情明显改善

美国几乎全部番茄都流向加工领域,加州中央谷地是美国最大的番茄产地。加州气候独特,夏日光照时间长,少雨或无雨,非常有利于番茄生长,再加上肥 沃土壤,让番茄工业在 20 世纪早期在此处扎根。在美国境内,几乎所有的番茄罐 头都来自加州贝克斯菲尔德县到约洛县之间约 483 公里的种植区。拉尼娜天气模式下加州经历连续三年高温干旱,2022 年番茄产量降至 15 年 来最低水平。干旱缺水在加州是长期存在的问题,为了保证农业生产,避免自然 降水的不可控,加州几十年前就建设了储水设施,将上一年冬天的雪水以及溪流 汇集储存在遍布农场周围的水库中,供第二年农业生产使用。但 2020 至 2022 年 连续三年的旱情导致加州水资源储备告急,直接造成了加州番茄产量的下滑,从 2020 年 1026 万吨降至 2022 年的 951 万吨,累计减产 7%。

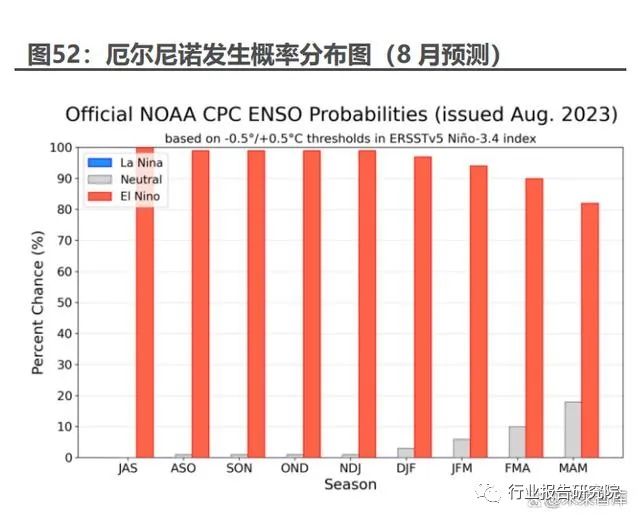

这场旱灾之所以造成了巨大的损失,除了天气状况过于极端外,还因为加州 目前的供水系统无法满足现代农业和城市发展的需要。加州供水系统建于 50 多年 前,当时加州人口 2000 万左右,如今人口已近 4000 万,农业种植规模也扩大了 一倍,但政府却一直没有升级供水系统,储水能力无法充分保障农业用水。另外 一个原因是长期对地下水的过度抽取,2012 年至 2016 年连续 5 年的干旱中,人 们大规模地抽取地下水灌溉,不仅破坏了自然资源,也使缺水问题更加严重。随着天气模式向厄尔尼诺切换,加州今年冬季遇到多场暴雪和暴雨,水资源 供应大大增加,土壤墒情改善,产量有望恢复。截至 2023 年 8 月 1 日,加州只 有 25.6%的地区存在干旱情况,相比之下,去年同期加州所有地区均为干旱,其 中近 60%的地区是处于极度干旱,表明今年以来加州天气大有改善。WPTC 预计 2023 年加州加工番茄产量为 1090 万吨,同比+14.6%。另一方面,春季降雨和 洪水也导致番茄种植时间向后推迟,作物成熟滞后,这可能会带来包括收获困难、 病虫害风险加大等问题。

2.2 地中海沿岸:种植面积虽有修复,单产水平或仍受限

欧洲传统的西红柿产区位于阳光充足、雨量充沛、土壤适宜的地中海沿岸地 区,这里也是全球加工番茄最具优势的三大产区之一,包括意大利、西班牙、法 国以及希腊。2021 年,欧盟番茄总产量为 1788.9 万吨,其中意大利 664.5 万吨、 西班牙 475.4 万吨,两国合计占比 64%;欧盟加工番茄总产量 1154.6 万吨,其 中意大利 605.9 万吨,西班牙 318.5 万吨,合计占比 80%。去年,欧洲地区受到 高温干旱天气、能源化肥成本上涨的因素的影响,番茄种植面积和产量大幅下滑。今年在欧洲番茄价格大幅上涨的驱动下,各主产国的种植面积普遍有所恢复,但 单产仍然遭受恶劣天气的威胁与挑战。意大利:意大利是全球第五大番茄生产国和第三大加工番茄生产国,番茄 90% 以上都用于深加工。意大利加工番茄集中在三个地区,包括南部的普利亚(50%)、 坎帕尼亚(8%)以及北部的艾米利亚罗马涅(30%)。2022 年,意大利加工番茄 产量为 547.6 万吨,同比-9.6%。根据 WPTC 的监测报告,意大利今年加工番茄 种植面积同比增长约 5%;产量预估为 560 万吨,同比小幅增长 2.3%。意大利今 年先后经历了 5 月的暴雨洪水、7 月的高温热浪,目前北部夜间温度还在 37-39°C。除非意大利能够在 10 月前一直保持良好天气,否则最终产量仍有下调风险。

西班牙:西班牙加工番茄产区集中在埃斯特雷马杜拉和安达卢西亚两个地区, 埃斯特雷马杜拉产量占全国的 3/4,安达卢西亚占 1/4。2022 年西班牙番茄严重 减产,单产同比下滑 10.5%至 85 吨/公顷,产量同比下滑 33%至 212.5 万吨。今 年核心产区埃斯特雷马杜拉加工番茄种植面积预计达到 2.2 万公顷,同比去年的 1.95 万公顷增长了 12.8%,尽管如此,种植面积仍未达到正常情况的平均水平,正常情况栽种面积会超过 2.3 万公顷,最主要的原因是今年西班牙整体仍然干旱。WPTC 预估今年西班牙加工番茄产量为 260 万吨,同比增长 22.4%。然而目前埃 斯特雷马杜拉的气温处于历史高位,目前 WPTC 已经将该地区番茄单产从期初 92 吨/公顷下调至 82.8 吨/公顷,我们认为西班牙最终产量可能会低于 260 万吨。

2.3 印度:极端天气叠加植物病害,番茄遭遇大规模减产

印度是仅次于中国的第二大番茄生产国,产区集中在安得拉邦、马哈拉施特 拉邦、卡纳塔克邦、中央邦等中部及中南部地区。与洋葱一样,番茄是印度消费 者日常生活中的“绝对必需品”。例如,在当地最受欢迎的美食马萨拉和番茄咖喱 中,都是以西红柿作为关键成分。但印度番茄基本全部以鲜食为主,2021 年番茄 年产量超过 2000 万吨,但流向深加工领域的仅约 16 万,占比不到 1%。另外, 印度每年进口番茄酱在 1-2 万吨,体量同样很少。

最近正值印度番茄的收获季初期,但番茄价格却迎来一轮暴涨。印度食品部 的数据显示,7 月 16 日,印度首都新德里的西红柿零售价格为每公斤 178 卢比(约 合人民币 16 元),是 1 月份的 27 卢比(约合人民币 2.3 元)价格的 7 倍。相比 之下,新德里的汽油价格约为每升 96 卢比(约合人民币 8.4 元)。当前印度番茄价格上涨实际上是极端天气所带来的后果。在 3~5 月份,印度 番茄主产区遭遇了反季节降雨,而 6~7 月的气温又高于平均水平,加上本年度西 南季风较晚开始,从而影响了番茄的产量,导致番茄价格飙升。另外,近年来番 茄花叶病毒病也成为困扰印度西红柿生产的一大主要原因,病毒病有蔬菜“癌症” 之称。而病毒病发生的一大先决条件就是高温与干旱同时发生,也就是说,气候 变化是导致这种病害发生的原因之一。

在现代科技贯穿于农业生产全周期的新时代,印度农业还处在“靠天吃饭”的阶 段。从育种到机械化生产,印度的发展水平都比较低。即便是作为世界第二大番 茄主产国,在占据大量番茄产量的情况下,印度并没有就番茄做工业化生产,2021 年印度番茄的单产水平不到 2 吨/亩,还不到其他主产国平均水平的一半,这也是 印度在遭遇极端天气灾害后作物产量受到如此重创更深层次的原因。当下印度番茄的严重减产导致印度消费者开始转向价格相对低廉的番茄酱作 为替代品,加上印度番茄基本全部以鲜食为主,很少用作加工成番茄酱,因此我 们认为印度大概率需要通过加大番茄酱进口弥补印度国内的巨大缺口,可能会进 一步推升国际番茄酱的价格。

3 中国:新疆番茄酱出口前景乐观

3.1 我国番茄工业以出口为导向,产品以大包装原料酱为主

我国是番茄种植第一大国,但加工番茄占番茄产量的比重仍低。2021 年我国 番茄产量 6763.7 万吨,占全球番茄总产量的 36%。其中加工番茄产量 480 万吨, 意味着只有 7%左右的番茄流向了加工领域。由于饮食习惯的差异,我国以番茄消 费以鲜食为主,2021 年我国番茄人均消费量为 47.9 千克,同期美国为 31.5 千克、 印度 15.2 千克。而番茄酱的消费市场主要集中于欧美、俄罗斯、日韩等国外市场。现阶段,我国番茄深加工制品人均消费量仅不到 1 千克,与世界平均水平 5 千克、 欧美国家 20 千克以上的人均消费量相比有较大差距。

我国番茄工业诞生之初,就以出口为导向。商务部对外贸易司在一份关于“番 茄酱”的《中国农产品出口产品指南》中提到,番茄酱是中国出口量最大的番茄 制品,分为大罐原料酱(重量大于 5 千克)和小罐番茄酱(重量小于或等于 5 千 克)。我国番茄酱 90%以上用于出口,因此行业易受汇率波动、全球加工番茄供给 变动等国际加工番茄市场的影响,呈现一定的周期性波动。我国出口番茄酱以大包装原料级产品为主,小包装终端应用产品为辅。大桶 酱主要出口欧、亚、非等具备深加工能力的国家和地区,主要作为原料或半成品 进行深加工。小包装番茄酱主要出口亚洲和非洲地区,主要作为终端产品消费。意大利一直是我国最主要的大罐原料酱进口国。2022 年,因欧美番茄大规模 减产,我国加大番茄制品出口,出口量创下近十年来新高。我国大罐原料酱出口 6.3 亿美元,同比+56%,出口量 66.4 万吨,同比+30%。大罐原料酱主要出口至 意大利、俄罗斯、菲律宾、沙特阿拉伯、加纳,意大利吸收了出口总额的 15%, 该国加工厂商会对进口的番茄浓浆进行再加工,制成意大利面酱、Passata 这类意 大利特色产品,之后跳过欧盟内部市场,转而面向非洲出售。我国大罐原料酱出 口主要省市包括新疆、天津、内蒙古、甘肃,这些地区占全国番茄酱出口总量的97%。其中新疆出口 47.3 万吨,是我国最核心的大罐原料酱出口地区。

我国小包装番茄酱近年来出口整体呈萎缩趋势。2022 年我国小包装番茄酱出 口 2.7 亿美元,同比+27%;出口量 28.5 万吨,同比+12%。受世界番茄酱供不 应求的影响,大桶酱利润较高,大部分出口,造成小包装番茄酱原料供应不足, 增长受阻。此外,小包装番茄酱品牌较少,在国际市场认可度不高,以及品种相 对单一,也是增量受限的原因。我国小包装番茄酱主要出口至伊拉克、尼日利亚、 多哥、贝宁、加纳。分省市看,2022 年我国小包装番茄酱出口主要省市为天津、 浙江、江苏、河北,CR4 达到 92%。

由于天气异常导致的减产,叠加原材料成本、生产和制造成本的上升,自 2022 年初以来海外番茄酱价格大幅上涨,创下历史新高水平。而国内大包装番茄酱出 口价格也在稳步上升,但价格一直低于其它主要生产贸易国,在国际市场上具备 极高的比价优势,出口势头强劲。2023H1 我国累计出口大、小包装番茄酱 63 万吨,同比+34%。

3.2 如何看待新疆加工番茄行业的比较优势?

新疆加工番茄生产的比较优势首先得益于其不可多得的资源禀赋。全世界包 括番茄、辣椒等在内的红色作物大都集中在南、北纬 40 度附近。从气候上来说, 南、北纬 40 度附近气候昼夜温差大,而且比较干旱,自然降水相对较少,大面积 的农业灌溉多通过地表人工输水,这样的气候环境和耕作方式,使农作物的红色 素等固性物容易积累,病虫害发生的几率要小很多。地处温带大陆性气候的新疆, 夏季高温少雨,日照时间长达 16 个小时,对于喜光的红色作物来说,是最优质的 适生区域。新疆种植加工番茄的区域主要三:一是气候偏凉的天山北麓前山温和半旱区, 该区域的无霜期较长,一年中无霜期长达 150 天,但光热资源不足,主要分布在 农六师军户农场和沙湾等地区;二是准噶尔盆地中南部温暖干旱区,不同于天山北麓前山温和半旱区,该区域的光热资源充足,主要分布在昌吉、奎屯、第七师 及第八师等部分团场;三是博斯腾湖温暖湿润区,该区域的无霜期长达 180 天, 气候更加适宜种植加工番茄且病虫害轻,有助于无公害生产,主要分布在巴音郭 楞蒙古自治州地区。

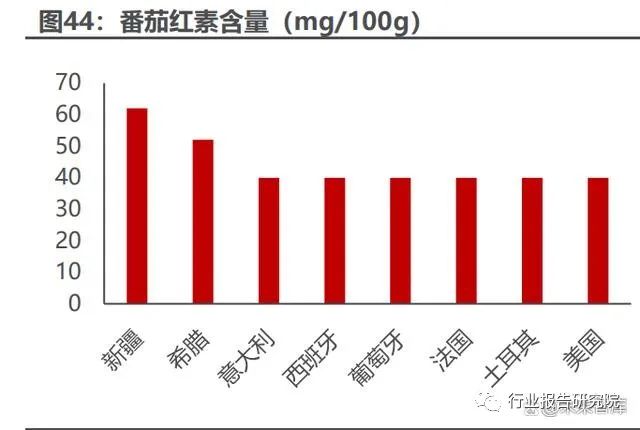

依托自身的自然环境条件,新疆种植的番茄具有较大的品质优势。①番茄红 素含量高。番茄红色素含量的高低是判断番茄品质好坏的标准,与意大利、葡萄 牙和西班牙等国家生产的番茄相比,新疆每百克番茄红色素可达到 62mg;②果 质好。新疆番茄裂果少、病虫害和霉菌少,番茄酱霉菌视野小于 25%,最低可在 12%以下,远远低于我国和国外一些国家的规定标准(加拿大 50%,意大利、法国 60%,美国、英国 40%,中国 40%)。③单产高。从 2011~2020 年,新疆番茄 的单产从 5.9 吨/亩上升至 6.8 吨/亩,远高于全国番茄 3.9 吨/亩的水平。

新疆加工番茄产业规模优势显著,市场集中度高。新疆番茄产业现已形成了产业化和规模化生产,其中万吨级以上的番茄制品工厂已有 43 家,番茄制品企业 加工鲜番茄可达 383 万吨,生产线日处理番茄产量约 5.5 万吨,番茄制品主要包 括番茄酱、番茄丁、番茄饮品以及番茄粉等,番茄制品主要以番茄酱为主,年均 产量可达到 60 万吨。截至 2020 年底,新疆有 103 家生产企业,加工番茄产量达 483 万吨,番茄加工生产能力超过 145 万吨。截至 2022 年,番茄制品产量 CR3 为 49.2%,且均位于新疆,新疆番茄制品更是占全国比重的 90%以上。

新疆拥有对外贸易发展优势。新疆是全国口岸数量最多的省区,是丝绸之路 经济带核心区,也是国家向西开放的桥头堡。新疆地处欧亚大陆腹地,拥有 5600 多公里的绵长边境线,与周边 8 个国家接壤,对外开放口岸众多。加之公路、铁 路、航空、管道、网络等基础设施日趋完善,为新疆外贸发展提供了优良的基础 条件。2022 年,新疆进出口总额 366.8 亿美元,创历史新高,同比+51.0%,高 出全国增速 47.0PCT。据乌鲁木齐海关所属霍尔果斯海关统计,这些年来,新疆 产番茄酱、坚果等相继出口至“一带一路”沿线国家,深受境外消费者欢迎。

4 从番茄酱看全球粮食问题

加工番茄作为番茄酱的重要原料,其生产情况直接决定了番茄酱的供应水平。加工番茄具有很多大宗农产品共有的特性,一是生产区域非常集中,消费需求较 为分散;出口国相对集中,进口国相对分散。一旦主产国出现减产风险,区域性 的供应矛盾会迅速激发。二是产量受极端天气影响巨大。在过去两年间,欧美地 区经历了创纪录的高温干旱天气,造成了番茄的集中减产。今年伴随拉尼娜向厄 尔尼诺切换,北美产区墒情有所改善,但多数地区则面临更复杂的天气形势的考 验,番茄产量的恢复仍然充满不确定性。三是种植成本对能源、化肥价格波动高 度敏感。2022 年度受能源危机影响,高能耗冷库运营成本上升、温室种植成本增 加、化肥价格上涨严重削弱了农民的种植意愿。2023 年伴随原油、天然气、化肥 等商品价格回落,海外农产品种植成本同比下降。但不可忽视的是,地缘争端带 来的能源价格与宏观环境异常波动,通过种植成本对农产品价格进行传导成为一 条重要的路径。

实际上,我们认为海外“番茄危机”也是全球粮食问题的一个缩影,粮食供 应系统面临长期的挑战。具体来说:近年来农产品价格的上涨并非是由于总量供给短缺,而是全球粮食分配不均 衡。例如,2022 年玉米产量 CR4 为 70%,而大豆产量 CR3 更是达到 80%。各 国农业生产禀赋差异巨大,农业生产效率低下或资源禀赋不足的国家需要通过国 际贸易获取粮食,由此导致不同程度上对国际粮食市场的依赖和全球分配的不平 衡,不少低收入国家粮食和农业生产资料高度依赖进口。过去一年,在美联储持 续激进加息和美元升值背景下,中东、非洲、南亚和拉美一些国家进口粮食的财 政负担明显加重,脆弱群体的粮食安全进一步受到威胁。全球四大粮商——美国 ADM、美国邦吉(Bange)、美国嘉吉(Cargill)和法国路易达孚(Louis Dreyfus) (简称“ABCD”)控制着全球 90%的粮食贸易量。毋庸置疑,在这样的基础之上, 即使在粮食最安全的国家,也不用太大的冲击就会造成短缺。

当下的粮食问题已不再是传统意义上的粮食生产不足所导致的,而是在国际 冲突干扰下形成的一种贸易手段。在预期转向负面且粮价不断提高的背景下,一 些国家贸易保护主义抬头,经过“羊群效应“进一步放大人们对全球粮食供给的 担忧,主要生产国频频推出对于谷物、食用油等农产品的出口限制政策,导致农 产品供应链短期中断,加剧粮食的分配不均问题,甚至带来人道主义危机。

天气的故事远没有结束,气候的异常变化使得农产品供需平衡表的修复充满 变数。2020-2022 年全球经历了本世纪首场连续三年的“超长“拉尼娜,今年正 式向厄尔尼诺天气模式切换。在全球陆地和海洋变暖的背景下,拉尼娜/厄尔尼诺 的信号和中纬度、高纬度各种气候信号交织,会导致气候更加混沌复杂,而气候 变化又进一步导致降雨分布模式改变,一些地区可能会面临更频繁的干旱和水资 源短缺,另一些地区因为海平面上升,引发更多的洪水和海啸。从机理上说,厄尔尼诺是暖事件,它会叠加在全球变暖的趋势上,使升温加 剧。譬如 2014-2016 的超级厄尔尼诺后,全球均温创了新高,让 2016 年成为有系统气象纪录以来地球的最热一年。更需要注意的是,厄尔尼诺带来的极端天气 高峰,往往在厄尔尼诺事件发生后,2024 年或许才是真正的天气挑战,并对全球 农产品生产造成长期的持续性威胁,像番茄这类比较脆弱的果蔬作物,会比其他 作物受到的影响更大。极端天气带来的不仅是经济和人员损失,威胁能源、粮食 以及水资源安全,还会加剧发达国家和发展中国家之间的不平等,将造成的经济 损失通过全球供应链、国际贸易等渠道在全球范围内相互放大。

很多时候,全球一个地方一场危机的发生,绝不仅仅是这一地区的小概率事 件,就像亚马逊河流热带雨林中的蝴蝶,偶尔扇动几下翅膀,几周后可能就会引 发美国德克萨斯的一场龙卷风。当前全球市场就处于这种蝴蝶效应之中,任何微 小的变化都值得我们警惕。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

全文完,感谢您的耐心阅读,请顺手点个"在看"吧~

— THE END —

研报在投资和研究中,作用巨大,一篇优质量的研报往往是由能力出众的机构分析师凝练专业知识和行业见解汇聚而成,因此蕴含着巨大的信息量。

为了满足更多,更专业朋友的需求,我们对现有的芝士茶馆做了全面升级,每天不仅仅是更新行业报告,还会精选各种数据,包含不限于以下内容:

我们的目标就是:让投资者掌握的信息速度和广度超过99%的人

天下武功,唯快不破!如果您想要快过99%的人,那么快加入我们吧,芝士茶馆加入三天之内都可以免费退出,我们有这个自信你一旦加入就会一直用下去。

识别下面图片二维码即可进入!