Q:马老师好!上半年生猪的反弹基本都是远月拉涨,近月不动,或远月震荡近月下跌挤升水。而7月中旬这轮现货猛涨,远月反而偏弱,长期contango结构拐向back。工业品有此现象很可能是大趋势的转变,这个用于生猪期货合适吗?(2023-08-22)——Pro群群友

商品的长期结构本质上是产能周期的问题,例如,一个品种产能过剩,理论上应该维持长期contango结构,相反,一个品种产能不足,理论上应该维持长期back结构。直到产能结构发生变化,长期结构才发生长期改变。

商品的短期结构本质上是库存周期的问题,上游去库的过程中,曲线向back结构变化,上游累库过程中,曲线向contango结构变化。有时候长期结构和短期结构发生错配,例如,产能过剩周期应该是contango结构,但是出现阶段性的库存转移,库存从上游转移到中下游,短期反而变成back结构,但是这种短期结构的变化受制于产能周期的影响,所以不可持续,后面还会变回来。

此外,鸡蛋和生猪这种生鲜品种,季节性也比较强,有时候个别合约的变化是受季节性的影响,出现破坏结构的现象。比如,鸡蛋旺季合约一定是带着升水上涨的,然后涨到后面盘面大贴水见顶;淡季合约一定是带着贴水下跌的,然后跌到盘面升水或平水见底。

这主要是因为生猪和鸡蛋这种的现货波动很大,最后升贴水的变化是靠现货的大幅波动来修复,而不是现货不动,靠期货慢慢去修复,所以期货一般都是起到领先的价格发现作用。

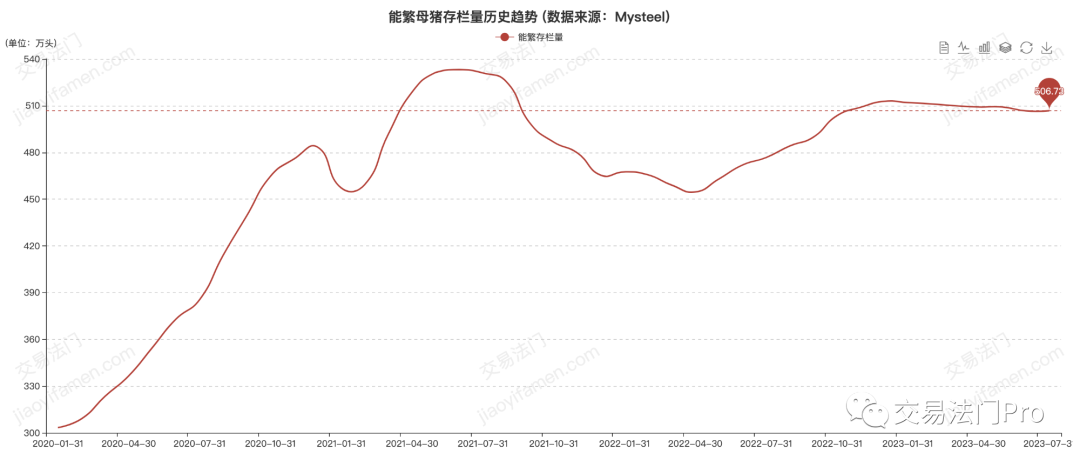

生猪的长期结构也是看产能,即能繁母猪存栏的情况,如果产能过剩的话,现货端就是没利润,盘面就应该是contango结构。

但是,生猪这个品种即便是产能过剩,能繁母猪存栏量过大,也有可以阶段性炒作使其短期变结构的可能性。例如,基于旺季预期,上游主动提价,价格的上涨改变了养殖户的行为,导致养殖户压栏现象严重,进一步刺激价格上涨,这种情况下也容易使得短期发生结构改变。

生猪,我倒是没有怎么去关注,我就看一下能繁母猪存量的情况下,来大体判断一下,整体是否转势。如果能繁母猪存栏量下降的幅度过大,那么盘面有可能反转,维持back结构上涨。如果能繁母猪存栏量变化不大,那基本上判断是阶段性的行情,都是猪场提价、养殖户压栏等现象导致的阶段性行情。

我看了一下钢联的数据,这个能繁母猪存栏量变化不大,就是说这个产能去化的斜率是很低的,不像之前的那波上涨,产能去化的斜率很高,价格反弹也很高,所以粗略的判断,我觉得它这个只是个阶段性的反弹行情。

基本上任何时候,不分农产品还是工业品,只要现货大涨,一定是近月涨幅大于远月,因为任何一个合约都包含了商品属性+金融属性,商品属性本质上是现货属性,主要看现实,金融属性本质上是预期博弈,主要看预期。

越是近月的合约,它的现货属性越强,预期属性越弱;越是远月的合约,它的预期属性越强,现货属性越弱。所以,当现货大涨的时候,近月现货属性更强,跟着现货的涨幅就越大,远月现货属性较弱,跟着现货的涨幅就小。

Q:我也有个生猪的疑问:有人说生猪是天然的空头品种,因为只有卖方套保,没有长期的买方套保,是这样吗?(2023-08-22)——Pro群群友

关于生猪是天然的空头合约的问题,你所说的原因是因为生猪有长期卖保,没有长期买保,从而导致产业多空力量悬殊,所以是长期空头合约。

从目前情况来看,是有一定这方面的影响。但实际上,最主要的还是这个品种合约设计的问题,导致其持仓量一直不大,没有更多的投机资金进来,所以目前可能还是产业主导的,就会出现你所说的,产业卖方的力量大于产业买方的力量,所以盘面一直是熊市。

只要这个合约能够重新设计一下,把它放开,让更多的资金进来,持仓量大增,那么盘面就不一定是产业定价了,投机资金也能给它炒上天。当然,交易所这么设计,可能也是为了避免更多的投机资金进来炒作吧,但是没有投机资金进来提供流动性,提供持仓量,那么产业套保也不好套啊。

任何一个品种都是这样,一般情况下,合约的持仓量反应了这个品种的市场规模,当合约持仓量比较小的时候,往往是产业定价为主,看产业矛盾比较有效。当这个品种突然持仓量暴涨,持仓规模远超其产业市场规模,那这个品种的定价一般就会超越产业定价,说明有更大的资金进来玩了,盘面可能从产业定价转移到宏观定价,这个也是产业客户需要注意的。

很多时候,产业中游的贸易商,还有产业上游的生产商,可能是自身所处产业环节的关系,更多的习惯卖出套保。当这个合约的持仓量正常,也低于对应品种的现货市场规模时,这个属于正常现象,合理套保,问题一般都不大。当这个合约的持仓量巨大,远超现货市场规模,那上中游不能盲目去套了,因为这时候他们可能成为更大资金潜在猎杀的对手了。

所以,合约的持仓量还是很重要的,目前生猪合约设计的较大,持仓量一直很低,在这种情况下,产业主导盘面定价。产业卖出套保,价格一般起不来;产业涨价然后压栏传导情绪给养殖户,盘面就涨。就看产业自己的行为了,除非哪天这个品种放开,持仓量大幅增加。

另外,从政策层面来讲,也不希望把生猪价格炒太高,因为容易引起通胀,早期不是说有笑话说,堂堂一个大国的货币政策竟然还要看猪的脸色吗。因为生猪价格炒太高,容易引起通胀,国家就要加息抑制通胀,而加息又不利于经济的发展,所以从国家层面来讲,是不希望猪价飞上天的。

说到这里,我突然想到了,国家还有很多库存冻肉,也是为了在猪价大涨的时候,采取抛储的手段来压制猪价上涨,这种属于市场化手段打压,如果多头再继续炒作,那可能就是交易所采取措施来对多头进行控制了,例如让多头平仓。

关于国储动容库存这个数据我好像没有,不过印象中好像我们的冻肉库存还挺高的,这个也可以压制猪价上涨。能繁母猪存栏去化的斜率太平+国储有大量可抛售的冻肉库存,虽然我没有细看猪的情况,但这两个大的数据决定了,这个猪价只是反弹,暂时看不出反转。

另外,从国家层面来讲,猪价大涨是政治不正确;从猪企和养殖户角度来说,猪价长期低迷是不可持续的。所以最理想的状态就是,猪价保持一个适中的价格,既不大涨引起通胀,又让猪企和养殖户有一定的合理利润。但是人性的问题,赚钱就扩大规模,钱变猪,猪变钱,钱又变更多的猪,从而出现了周期,再加上人性的作用,导致价格暴涨暴跌。

当能繁母猪存栏量较少,猪价高企的时候,猪场也不会去卖出套保的,所以也不一定有长期的卖出套保,主要还是看产能是否过剩,过剩的情况下,同时持仓规模不大,卖保的力量一般偏强。至于买保的情况也有,某大佬就接过货,但产能过剩周期时,买保的力量确实偏弱,不是长期存在的。