1. 从IPO审核的角度来说,要重点突出抓大放小。从信息披露的角度来说,要详略得当逻辑清晰。

2. 从某种意义上来说,如果我是审核人员,IPO发行人的某些问题根本就不需要解释,一笔带过就好,比如,客户为什么是京沪高铁。有些问题允许企业充分解释,按照企业自身情况去论述,比如销售区域客户结构发生重大变化,新增客户销售占比突然增加等。而有些问题,就算是解释的再多,也基本上不相信:第四季度尤其是12月份收入占比大幅提高,IPO之前突击转让关联方股权,IPO之前某些股东突击入股或者退股等。

3. 其实,在研究某些IPO案例的时候,对于某些问题小兵只描述事实的基本情况和背后逻辑,基本上不再去分析原因和合理性了。在IPO审核只强调信息披露而没有真正的实质判断的情况下,这样的审核和解释更像是一种皇帝的新衣,互相配合的表演,其实没有太大的意义。

4. 如同本案例发行人,简单来说就是:发行人原本控股的一个子公司,后来不再控股,然后销售额一直增加,一直是发行人的第二大客户。关于审核关注要点,仍旧是常规的审核思路,什么股权转让原因、价格是否合理、定价机制以及交易背景,最后再来一个是否存在重大依赖和利益输送的综合意见就可以了。这样的解释,对于投资者的判断其实没有任何价值。

5. 小兵仍旧只简单总结这个案例涉及情形的基本情况,大家可以自行判断,还是那句话:发行人这种异常的处理和情形是否符合基本的常识和企业经营的基本逻辑,为什么别人都没这么做就你这么做了?

①发行人本来持有子公司51%的股份,将子公司纳入合并报表,这时候,发行人跟这个控股子公司还没有多少交易。

②2020年上半年,也就是发行人IPO的报告期第一年,发行人跟子公司其他股东商议,不再参与公司日常管理,从2019年开始就不再能纳入合并报表。

③先是根据不参与日常管理就失去了控制权就从2020年初不再纳入合并报表,后续再把股份转让,成为参股公司。问题就是,控制权说失去就失去,说不参与提倡管理就不参与日常管理,还有这股份转让到底是不是真的?

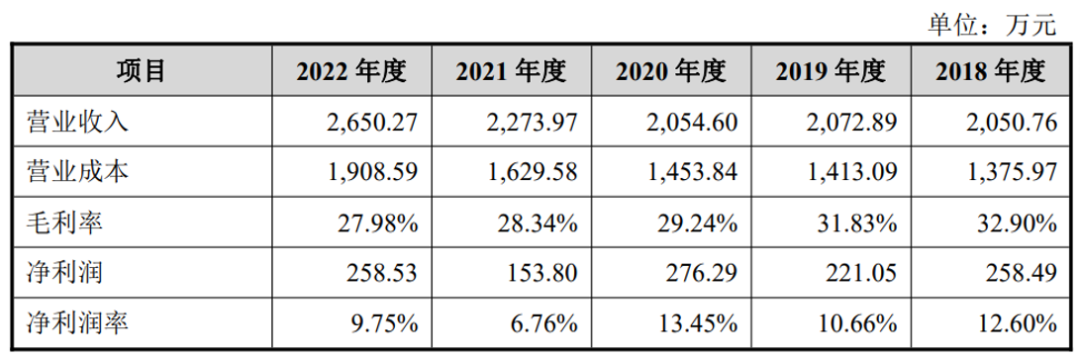

④自从发行人不再将四川康农纳入合并报表之后,发行人对四川康农的销售金额从900多万飙升到2000多万元。

⑤智慧高地是发行人的第五大客户,实控人是四川康农持有45%的股份的重要股东,但说是财务投资不参与具体经营。这意思就是,发行人前五大客户有两个其实是说不清道不明的,很有可能存在问题的?

6. 这个问题,因为发行人向四川康农销售的毛利率远低于其他客户的销售毛利率,那么审核重点关注是否存在利益输送的情形。那么,其实还有一个更加值得思考的问题就是:如果四川康农是发行人的合并报表的子公司,那么对其销售是要内部抵消的,而如果出表成为参股的关联方,那么对外销售直接可以确认收入,并且事实也是四川康农一直是发行人对外销售的第二大客户。这样的业绩操作手法,是不是感觉有点意思?

1、发行人与四川高地的股东及员工设立四川康农主要为了更好地拓展产品在四川省的销售,四川康农2018年度和2019年度分别实现净利润258.49万元和221.05万元,净利润率分别为12.60%和10.66%,出售四川康农股权后,2021年至 2022年,发行人向四川康农的销售金额增长至1,803.48万元、2,034.65万元。2、发行人向四川康农的销售以直销为主,毛利率分别为38.99%、33.28%、25.52%,四川省除四川康农外同类客户毛利率为44.24%、39.68%、31.18%,毛利率差异较大。3、报告期初,公司直接持有四川康农 51.00%股权,四川康农纳入公司合并财务报表范围。2020 年上半年,公司与四川康农的少数股东达成一致,公司自 2019-2020 销售季度结束后不再参与四川康农的生产经营和日常管理,并向少数股东转让公司持有的四川康农 51.00%股权。鉴于公司自 2020年 10 月起不再参与四川康农的日常管理和生产经营,按照实质重于形式的原则,四川康农自2020 年 10 月 1 日(即丧失控制权日)起不再纳入合并财务报表范围。4、报告期内,发行人向四川康农的销售金额 953.95 万元、1,803.48 万元、2,034.65 万元,销售金额持续增长。报告期各期,四川康农均为发行人第二大客户,在各期销售收入的占比分别为 8.49%、12.73%、10.30%。5、智慧高地及其关联方为发行人 2020 年度、2021 年度的第五大客户,销售收入占比为 4.10%、3.43%,其实际控制人刘玉成自 2022 年 4 月起直接持有四川康农45.00%股权,是四川康农的最大股东。经对四川康农的访谈,刘玉成对四川康农主要为财务性投资,不实际控制四川康农的日常管理与生产经营,因此未将四川康农与智慧高地及其关联方进行合并披露。一、四川康农出表前后的毛利率水平、业务规模、订单获取及经销商管理情况及公司剥离四川康农的商业合理性

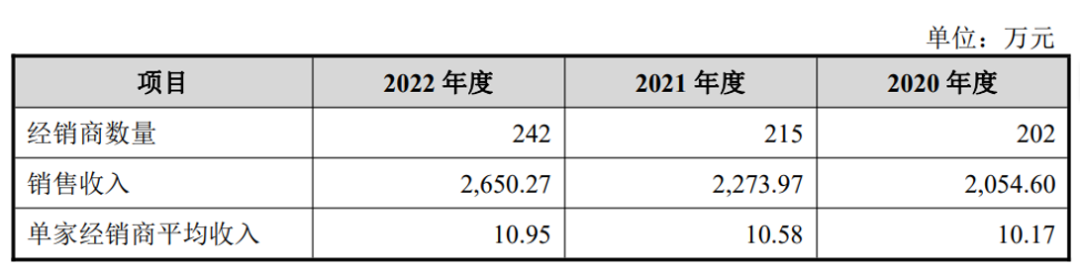

根据四川康农并表期间的财务报表及四川康农提供的出表后财务报表,四川康农 2018年度至2022年度的主要财务数据情况如下:出表前后,四川康农均由蒋科等管理团队负责经营,在自身订单获取和经销商管理模式方面均不存在重大差异。2020年度至2022年度,四川康农的经销商数量及规模情况如下:公司在 2020 年剥离四川康农符合当时情况下公司及其少数股东共同的利益要求。公司剥离四川康农后双方进行独立定价的购销交易使得双方之间商业利益关系更加清晰,同时公司通过独立拓展其他客户实现了在四川省内收入规模的快速增长,四川康农少数股东通过独立经营并进行利润分配亦取得了良好的经济回报。因此,公司剥离四川康农具有商业合理性,交易双方取得了共赢的效果。二、四川地区业务需求及拓展情况及四川康农采购量及采购金额大幅增加的合理性

公司向四川康农报告期内各销售季度的销售规模的增长与四川康农自身的业务拓展、收入成本规模相匹配。根据四川康农提供的进销存数据明细,公司向其销售的产品进销存情况如下:从以上数据可以看出报告期内四川康农向公司采购产品的购销比分别为91.56%、92.47%和98.98%,持续处于较高水平,说明公司向四川康农销售的产品得以充分消化,相关产品终端销售实现情况良好。三、公司退出四川康农后是否与现有股东存在潜在的利益安排

公司向四川康农少数股东转让四川康农 51%股权后,与四川康农及其股东、股东控股、参股的企业仅存在正常的玉米种子相关的购销交易和商务合作,不存在潜在的利益安排。四、与四川康农的交易定价机制,向四川康农销售的主要品种及销售金额,各主要品种对应的单位售价、单位制种成本、毛利率及与同品种其他客户的对比情况;结合上述情况,说明与四川康农的定价是否存在明显低于同品种其他客户价格的情况,毛利率较低是否具备合理性,是否存在利益输送

公司与四川康农之间的交易以直销业务为最主要的组成部分,在每个销售季度结束后,公司与四川康农根据销售季度内产品购销数量、上游制种成本情况、下游市场行情和未来合作预期等因素进行协商,并针对各个品种逐一确定结算价格。综上所述,公司在与直销客户协商进行结算定价时综合考虑了与客户的合作历史、采购品种数量、货款支付情况以及未来的合作前景等多方面因素,与不同客户间的结算价格系双方平等协商确定,不存在对四川康农给予明显低于其他客户价格的情况。报告期内,公司向四川康农销售的综合毛利率持续略低于玉米种子直销业务整体毛利率,一方面是由于四川康农作为康农玉 007 品种最主要的客户,其结算价格一直略低于其他客户,另一方面是由于四川康农采购品种较多,其采购部分低毛利品种会拉低公司对其销售的整体毛利率。公司向四川康农的销售毛利率有合理性。

2024年小兵投行学院:详情可添加微信咨询zsxh2035小兵研究学习交流群:小兵研究是一个让人不断自律,持续提升的平台,需定期发表个人研究文章,如加入请联系微信:zsxh2035。小兵多米乐:小兵多米乐私享会为深度交流、资源汇聚平台,小兵多米乐企业+为企业提供资本顾问服务,申请加入私享会或定制顾问服务联系微信:17688704563。