投资要点

■ 事件:公司发布2023年三季报。公司前三季度营收6.54亿元,同比+16.01%;归母净利润9536.15万元,同比-15.1%。单三季度营收1.71亿元,同比+37.73%;归母净利润2078.52万元,同比+12291.03%。

■ 前三季度毛利率30.63%,高于上半年的28.91%,同比-2.54pct;Q3单季毛利率35.52%,环比+10.72pct,同比+17.56pct;应收账款同比+60.75%,应付账款同比-13.09%,存货同比+74.9%;前三季度研发费用+40.89%,公司继续加大研发投入。

■ 每年9月前后新季玉米种子开始预售,截至三季度末,合同负债期末较期初+134.36%,新季种子预收款大幅增加体现品牌地位。以“登海605”为代表的“登海”牌系列品种以良好的高产、抗倒伏、抗病、早熟等特性,展现出较强的竞争优势。2023年玉米种子十大推广品种中,登海605稳固市场前五地位。前三季度国内玉米价格探底回升,维持历史高位,种业维持高景气。

■ 因政策约束,22/23年度转基因种子滞销增加存货压力。10月中旬转基因玉米大豆初审名单确定,我国主粮转基因大幕开启,公司2个明星品种获批。11月中旬公示期结束,审批通过的转基因种子将与传统种子正面PK。首批获准的种子公司具有先发优势,前一季的存货有望显著消化。资质与产能同步推进,全资子公司伊犁登海种业有限公司于10月末成立,许可项目包括转基因制种。

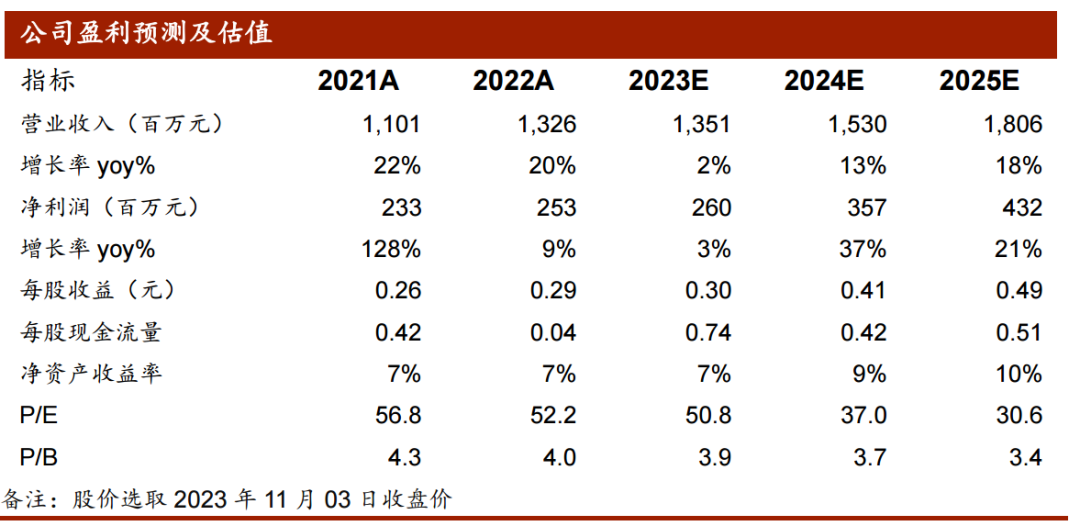

■ 投资评级:结合对玉米价格和过去两年转基因推进节奏判断,我们预计公司2023-2025年营业收入分别为13.51亿元、15.30亿元、18.06亿元(前次23-24年分别为13.21亿元、15.75亿元),同比2%、+13%、+18%;归属母公司净利润分别为2.60亿元、3.57亿、4.32亿元(前次23-24年分别为3.41亿元、4.03亿元),同比增长3%、37%、21%;当前股价对应23-25年PE分别为50.8/37.0/30.6。公司拥有丰富的自交系储备,品种储备丰富,未来具有自主知识产权的新品种审定的数量明显增加。转基因的先发优势将逐步兑现为业绩增长,维持“增持”评级。

■ 风险提示:自然灾害风险;新品种研发和推广不及预期风险;市场竞争风险;转基因推广低于预期;玉米价格下滑风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

文章来源

本证券研究报告来自于《登海种业三季报点评:新季预售维持强劲,受益转基因商业化》。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

相关报告

【20230206】登海种业:玉米种业龙头再起航

研究团队介绍

农业团队成员从业经历与知识结构合理,研究领域既有交错也有交叉,覆盖面广且兼顾纵深。未来将以周期特征为基石,挖掘更多具有成长及科技属性的优秀标的。

分析师 姚雪梅

执业证书编号:S0740522080005

分析师 王佳博

执业证书编号:S0740523010002

分析师 严瑾

执业证书编号:S0740523010001