投资要点

■ 事件:公司发布2023年三季报。Q1-Q3实现营收27.12亿元,同比+11.1%,归母净利润1.77亿元,同比+54.2%,扣非归母净利润1.70亿元,同比+49.4%。单Q3实现营收9.97亿元,同比+16.97%,环比-1.18%,归母净利润0.81亿元,同比+74.1%,环比+0.07%,扣非归母净利润0.78亿元,同比+65.5%,环比-1.28%。

■收入端:外销补库带动出口修复,内销延续稳健高增。Q1/Q2/Q3营收同比-11.0%/+26.7%/+17.0%。1)外销方面,根据海关总署数据,自2023年3月起,中国宠物食品出口金额环比逐月回升,9月达1.115亿美元,同比+29.4%,环比+7.9%。公司核心客户品谱、沃尔玛等已恢复常态化下单,2023Q3出口业务同比恢复正增长。2)自有品牌方面,国内自有品牌维持稳健增长,顽皮品牌聚焦“鲜”概念,线上线下立体化宣传提升品牌影响力,领先品牌旗下多款主粮产品销量亮眼,Zeal渠道梳理初见成效;另外自有品牌出海亦维持高增态势,ZEAL及GREAT JACK’s正式进驻加拿大156家PetSmart门店,标志着自有品牌出海在北美市场取得新突破。

■利润端:供应链优化+自有品牌结构调整带动盈利能力提升。Q3毛利率为27.29%,环比+1.83pct,自2022Q2以来,毛利逐季提升。一方面,年初以来公司加强内部改革,采购端供应链优化初见成效;另一方面,国内自有品牌进行结构梳理,高毛利的主粮占比提升,顽皮品牌积极优化SKU,持续推新提升产品价格带。Q3销售/管理/研发/财务费用率分别为9.64%/3.53%/1.28%/1.01%,环比+1.01/+0.20/+0.20/+1.46pct。其中,销售费用为0.96亿元,同环比小幅提升。在费用投放加大的背景下,公司净利率亦有提升,Q3净利率为8.1%,同比+2.65pct,环比+0.10pct。

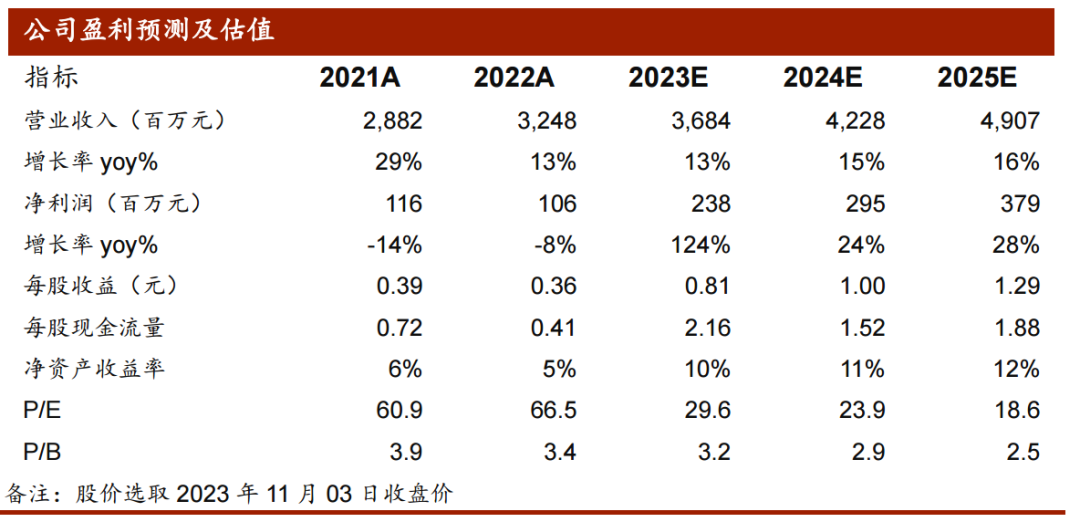

■ 投资建议:公司“聚焦国内市场,聚焦品牌,聚焦主粮”的发展战略正逐步开花结果,国内营收保持高增,品牌认知度逐步提升,渠道整合效果正逐步显现。当前公司海外出口业务基本恢复,随着产能利用率的提升和渠道梳理完成,我们调整盈利预测,预计公司2023-2025年营业收入分别为36.84/42.28/49.07亿元(前次分别为36.31/41.87/48.85亿元),归母净利润分别为2.38/2.95/3.79亿元(前次分别为1.86/2.42/3.07亿元),EPS分别为0.81/1.00/1.29(前次23-24年分别为0.63/0.82/1.04),对应当前PE分别为33.9/26.8/21.4倍,维持“买入”评级。

■ 风险提示:原材料价格波动风险、海外消费不及预期、国内市场开拓不及预期风险、客户相对集中的风险、研报中使用的数据及信息更新不及时。

文章来源:

本证券研究报告来自于《中宠股份三季报点评:海外修复国内稳健,盈利能力再提升》。订阅人不应单独依靠本研究报告中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

相关报告:

【20221225】中宠股份:从生产制造商到品牌运营商

【20230804】中宠股份:海外出口修复,国内收入占比再提升

研究团队介绍

农业团队成员从业经历与知识结构合理,研究领域既有交错也有交叉,覆盖面广且兼顾纵深。未来将以周期特征为基石,挖掘更多具有成长及科技属性的优秀标的。

分析师 姚雪梅

执业证书编号:S0740522080005

分析师 王佳博

执业证书编号:S0740523010002

分析师 严瑾

执业证书编号:S0740523010001