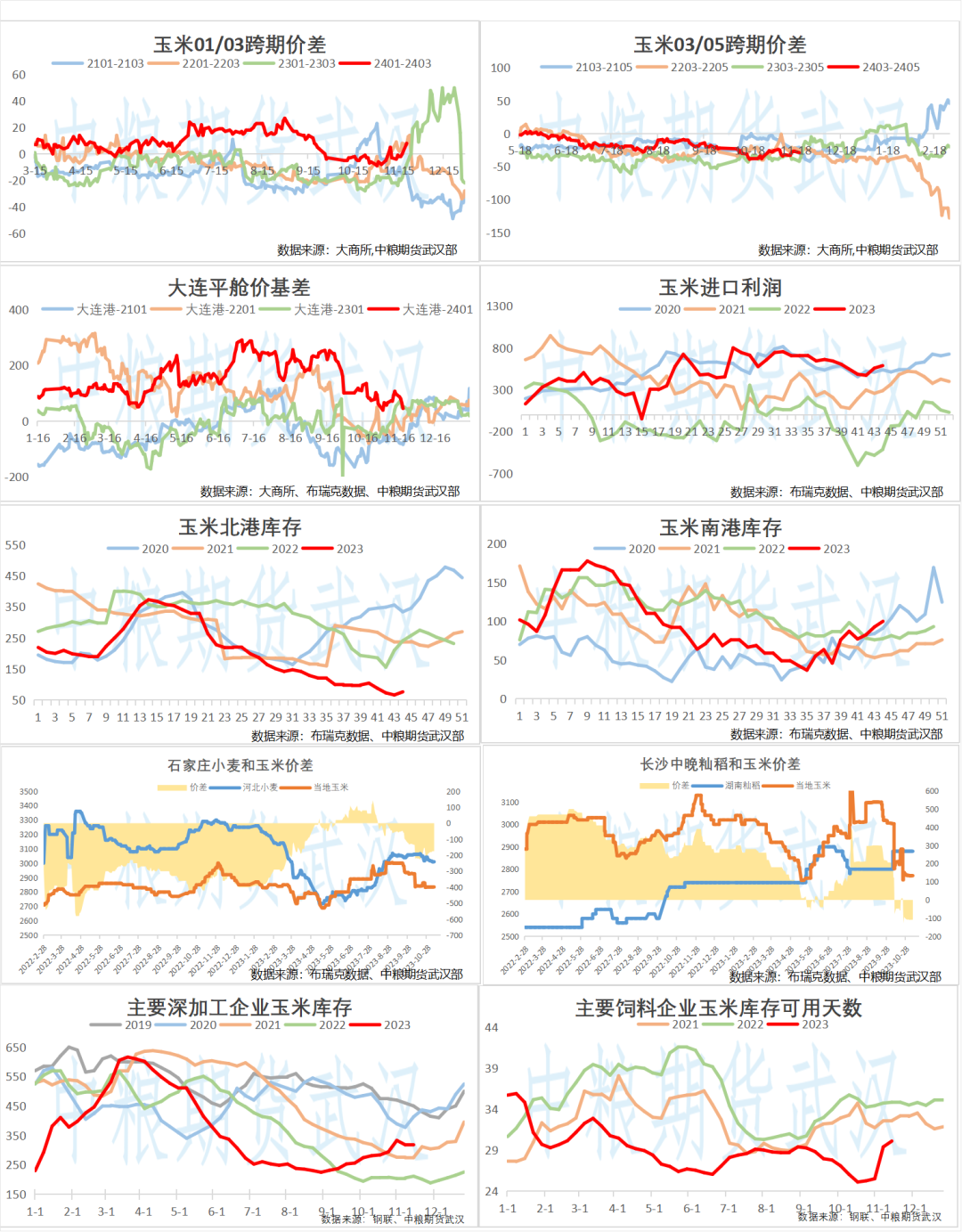

价差、基差、库存、利润一览表:

国际资讯:

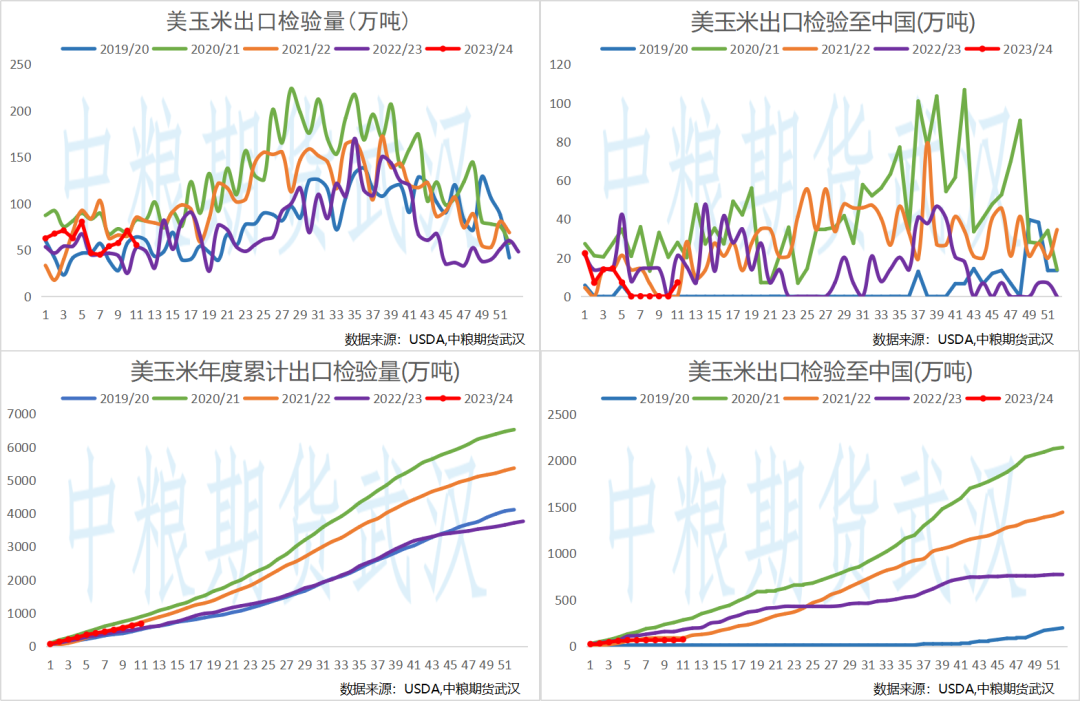

1. USDA出口检验报告:截至2023年11月16日当周,美国玉米出口检验量为553899吨,前一周修正后为707374吨,初值为608810吨。2022年11月17日当周,美国玉米出口检验量为499068吨。本作物年度迄今,美国玉米出口检验量累计为6813324吨,上一年度同期5505465吨。美国玉米作物年度自9月1日开始。截至2023年11月16日当周,美国对中国(大陆地区)的玉米出口检验量为72613吨。前一周美国对中国大陆的玉米出口检验量为980吨。

2. 美国农业部数据显示,截至2023年11月16日当周,美国小麦出口检验量为358254吨,前一周修正后为222572吨,初值为207205吨。2022年11月17日当周,美国小麦出口检验量为291427吨。本作物年度迄今,美国小麦出口检验量累计为7817489吨,上一年度同期10290984吨。美国小麦作物年度自6月1日开始。

3. 美国农业部(USDA)公布数据,民间出口商报告向墨西哥出口销售10.4万吨玉米,于2023/2024年交付。

4. 农业咨询机构Sovecon:俄罗斯11月小麦、大麦和玉米出口预计为480万吨,低于10月的540万吨。

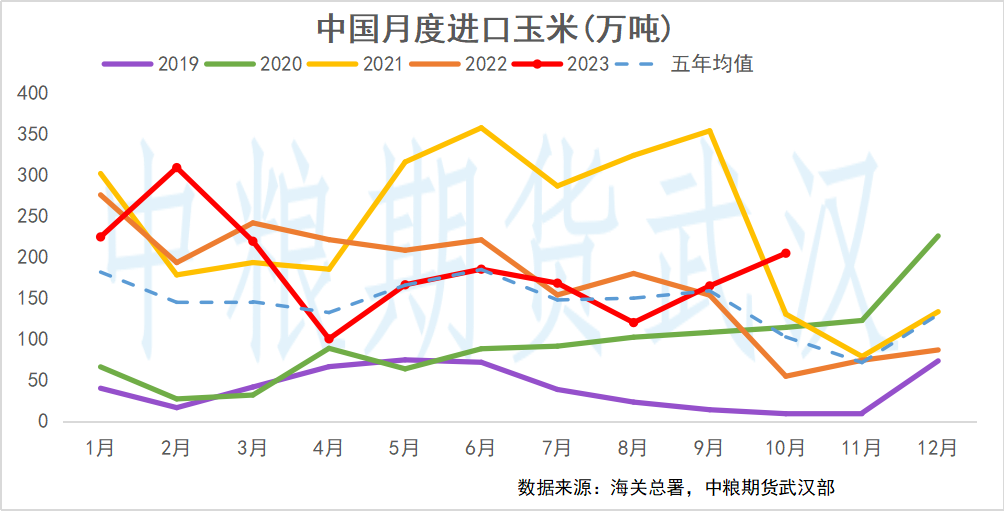

1. 根据海关总署,我国10月进口玉米204万吨,上月165万吨,去年同期54.73万吨。

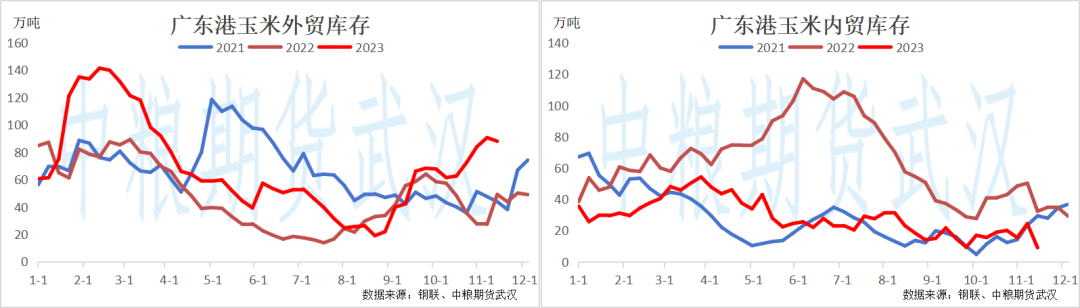

2. 广东港玉米库存:根据中国粮油商务网数据,本周广东外贸库存88万吨,上周90.6万吨,去年同期49.1万吨;本周广东内贸库存9万吨,上周24.3万吨,去年同期32.3万吨。

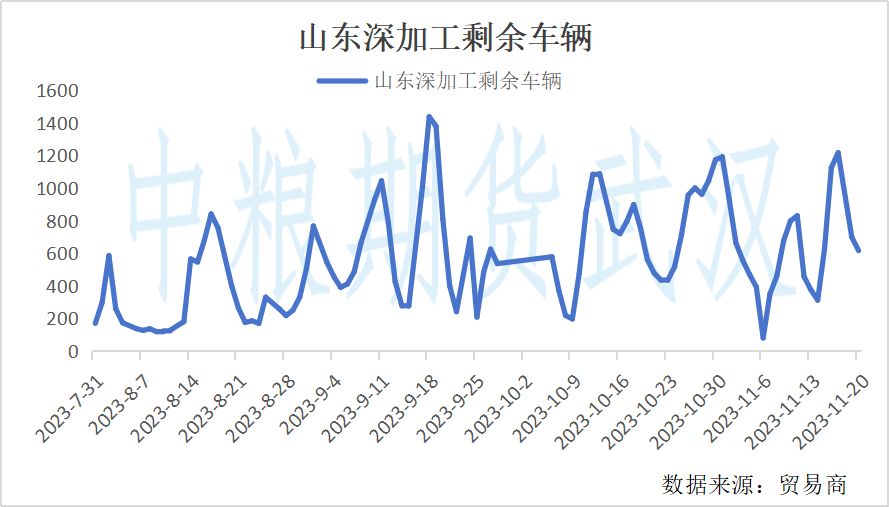

3. 山东深加工到车辆:根据贸易商数据,今日山东地区终端门前到车数量616台,较昨日减少83台。

4. 国家发改委:截至11月15日,全国生猪出场价格为14.90元/公斤,比11月8日下跌1.32%;主要批发市场玉米价格为2.72元/公斤,与11月8日持平;猪粮比价为5.48,比11月8日下跌1.26%。

5. 据农业农村部监测,11月20日"农产品批发价格200指数为117.66,比上周五上升0.84个点,“菜篮子"产品批发价格指数为117.39,比上周五上升0.98个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为20.43元/公斤,比上周五上升0.8%;牛肉71.64元/公斤,比上周五上升0.4%;羊肉63.73元/公斤,比上周五上升0.5%;鸡蛋10.04元/公斤,比上周五上升0.6%;白条鸡17.84元/公斤,比上周五上升1.0%。

6. 农业农村部:10月末全国能繁母猪存栏量4210万头,为4100万头正常保有量的102.7%,已连续10个月回调。但是考虑到母猪生产效率提升明显和猪肉消费增长不及预期,目前生猪产能仍高于合理水平。农业农村部表示,下一步,将稳定土地、环保、金融等支持政策,努力推动生猪产能处于合理区域。同时,紧盯元旦春节等重要节点猪肉市场供应,加强监测预警,引导养殖场户科学安排产销节奏。

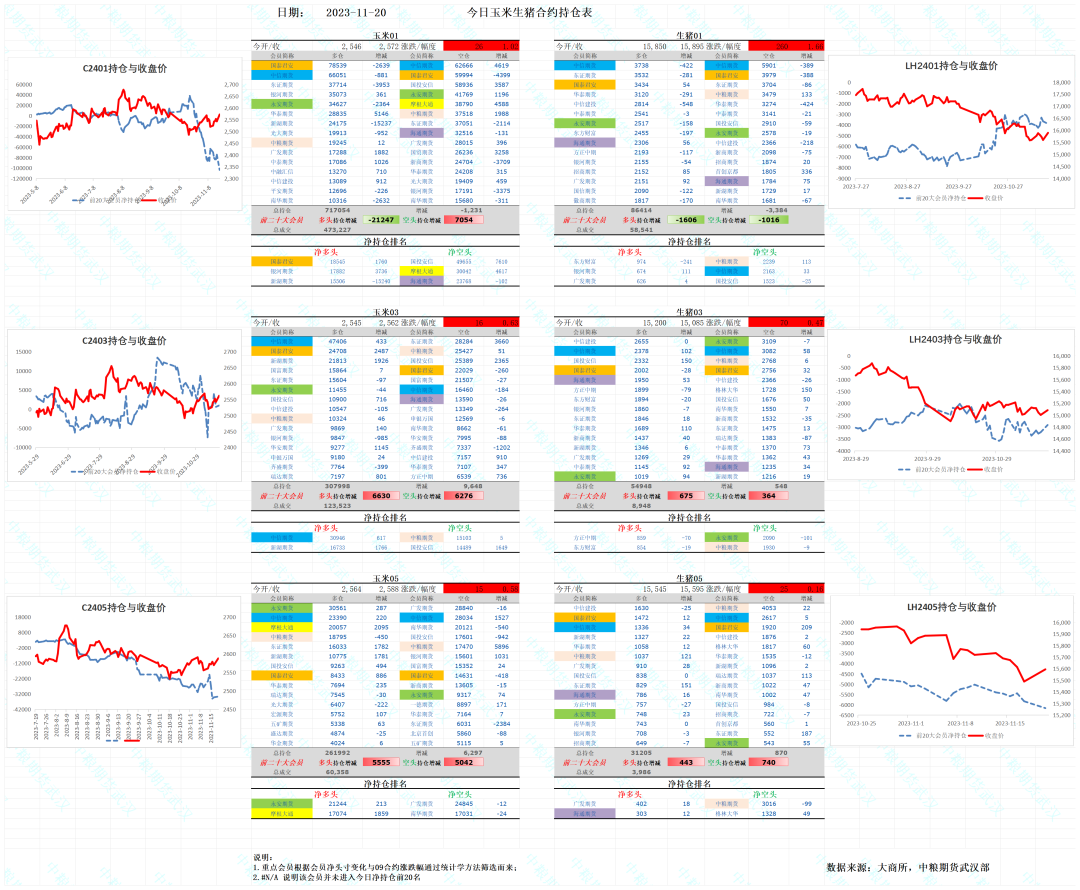

玉米生猪合约前二十大会员持仓报告:

昨日盘面:

谷物方面:南北港内外贸玉米去库,东北降雪持续现货强势运行

昨日盘面:CBOT玉米基本面整体宽松问题仍未解决,虽然陆陆续续的墨西哥订单增加以及巴西天气问题导致玉米产量的担忧出现,但美玉米丰收已定且后续面临巴西和乌克兰出口玉米挤压,美玉米仍偏弱运行。国内目前现货仍较坚挺,东北产区大范围降雪以及山东河北深加工需求季节性旺季,现货的强势带动盘面短期偏强运行。昨日山东深加工收购玉米价格下跌,到车量继续回落,同时根据第三方数据南北港库存上周继续下跌,港口库存偏少价格强势。从中央气象台数据来看,后续降雪趋弱,东北粮源外运物流也将恢复,东北及北港现货强势状态或难以为继,从当前现货销售进度来看年底之前仍有销售压力释放预期。

新季玉米上市之际,市场情绪较往年有很大转变,产量丰产加上东北地区难以存储的较高的温度使得前段时间产区潮粮跌破8毛5,盘面也跟随跌破种植成本。随着东北雨雪天气的到来和华北降温有利于趴地粮储存,且基层上量逐渐减少,北港到货高位,装船需求及雨雪天气支撑港口价格,南北发运无利,南港价格暂稳,盘面趋强。目前来看,新季供大于需情景边际减弱,但玉米价格阶段性承压格局尚未改变,主产区的上量放缓虽阶段性地减轻了供应压力,但产量的增加及进口和替代的持续到港压力仍在,供需大环境下价格重心上移概率不大,惜售的增多也意味着后续仍有压力待释放。后续更多关注农户售粮节奏和下游建库心态的博弈,以及极小概率的极端天气是否会出现。

养殖端:冬季旺季来临腌腊或逐步开启,消费预期仍需兑现市场预期不足

昨日盘面:受非瘟疫情影响,前段时间生猪出栏速度加快,且市场消费不显,现货及近月期货承压。上周末开始东北华北地区开始大范围降温并伴随雨雪天气,生猪购销节奏受到冲击,屠宰场顺利采购生猪的难度也将增大,同时冬季传统腌腊旺季的来临也提振了市场的信心,现货与盘面企稳,但消费预期的兑现还需时间来证实。

从大周期的角度来看,能繁母猪从去年12月至今去化有限,并且行业生产效率在2022年有所提高,整体产能依旧存在。虽然三四季度是生猪消费旺季,生猪市场的转势往往也是三四季度开始,但市场增重的情绪,以及消费端好转的程度才是决定问题的关键。短期现货价格上涨过快,有回调需求,回调底部存在支撑,关注价格合理支撑位。市场对后市涨价仍有预期,现货回落后二育入场积极性增加,但整体看现货投机偏谨慎和克制,对未来产能释放的压力有所顾忌,压栏以快进快出为主,短期现货陷入两难,盘面对前期悲观情绪进行修正,但进一步走高的动力来自对二育入场积极性的确认,以及三四季度消费旺季的预期落地。

风险揭示

中粮期货温馨提示

1. 本文/公众号内容仅对根据《证券期货投资者适当性管理办法》符合相应风险承受能力的交易者开放!

2. 如您不具备相应的风险承受能力,请您及时关闭该网页/退出该公众号。

3. 如您不确认是否具备相应的风险承受能力,您可以随时联系我司进行适当性评估。