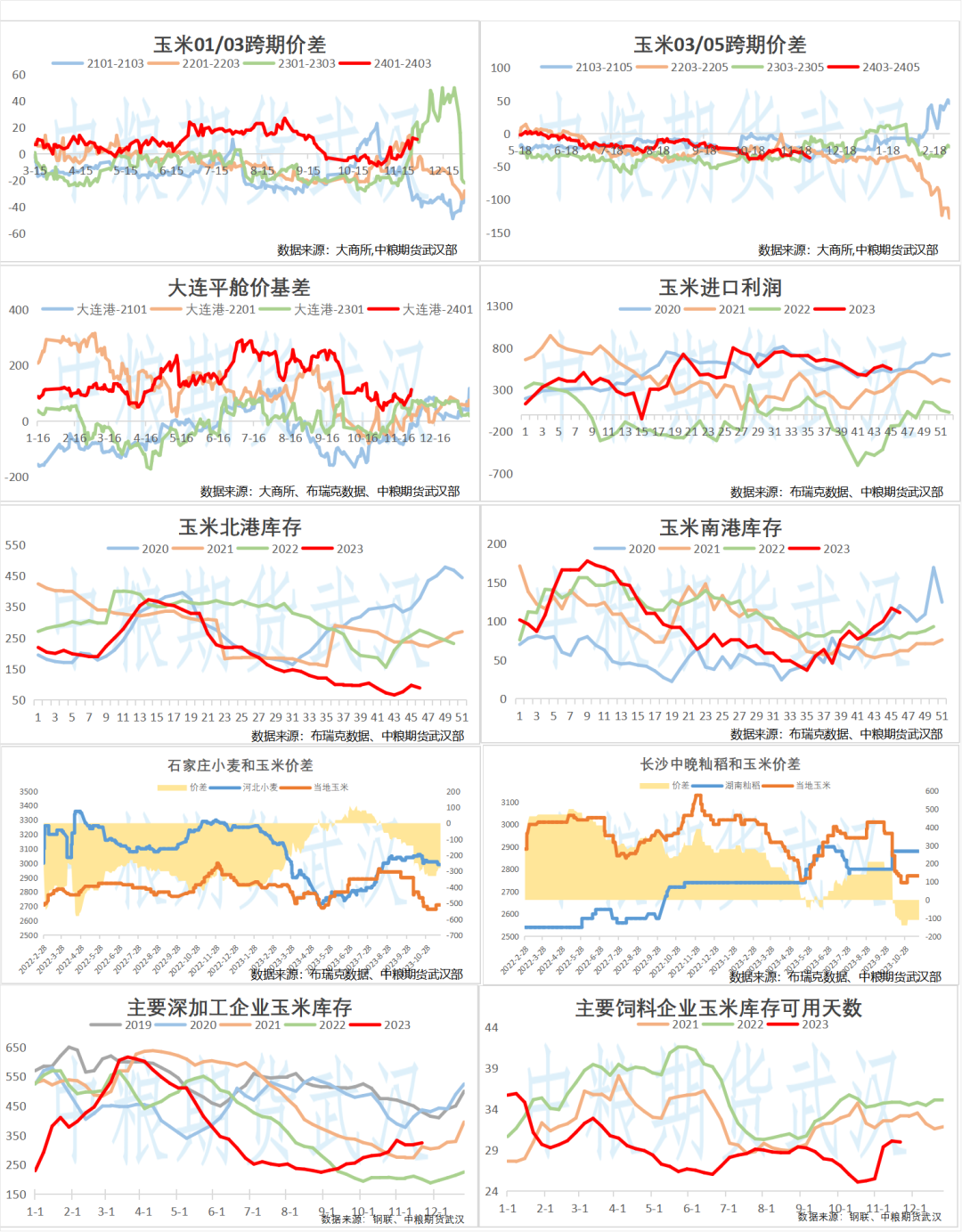

价差、基差、库存、利润一览表:

国际资讯:

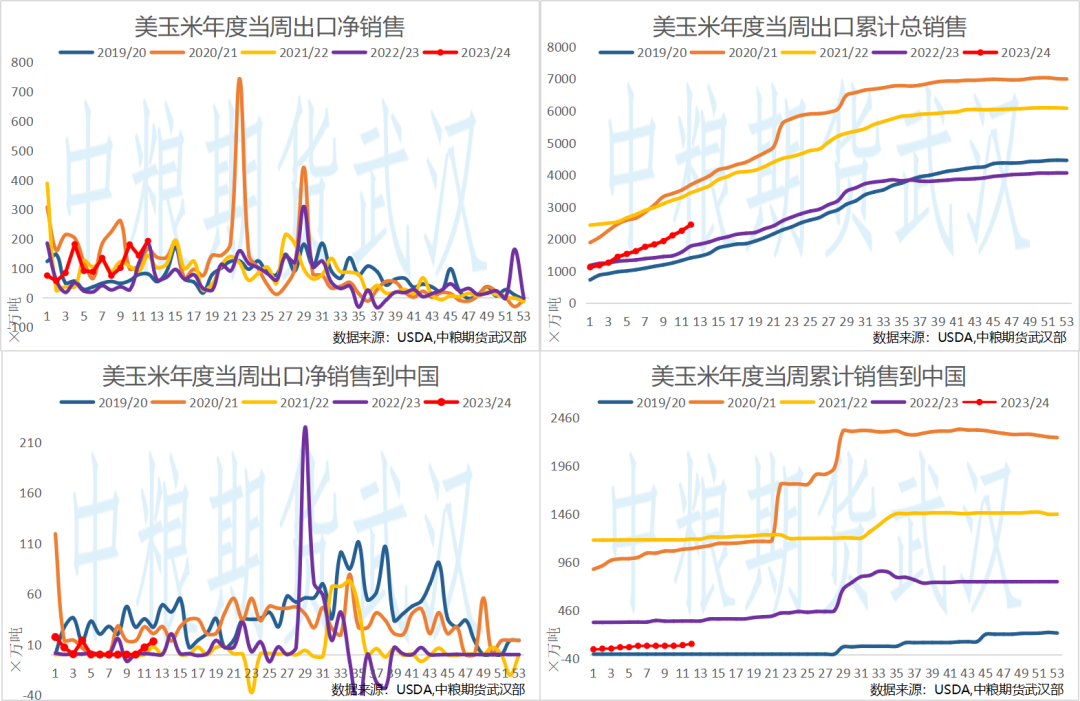

1. USDA出口销售报告:

美国2023/2024年度玉米出口装船50万吨,前一周为62.4万吨;美国2023/2024年度对中国玉米出口装船0万吨,前一周为7.1万吨。

美国2023/2024年度玉米出口净销售为192.8万吨,前一周为143.2万吨;2024/2025年度玉米净销售0万吨,前一周为0万吨。

美国2023/2024年度玉米出口净销售为192.8万吨,前一周为143.2万吨;2024/2025年度玉米净销售0万吨,前一周为0万吨;美国2023/2024年度对中国玉米累计销售113.1万吨,前一周为100万吨。

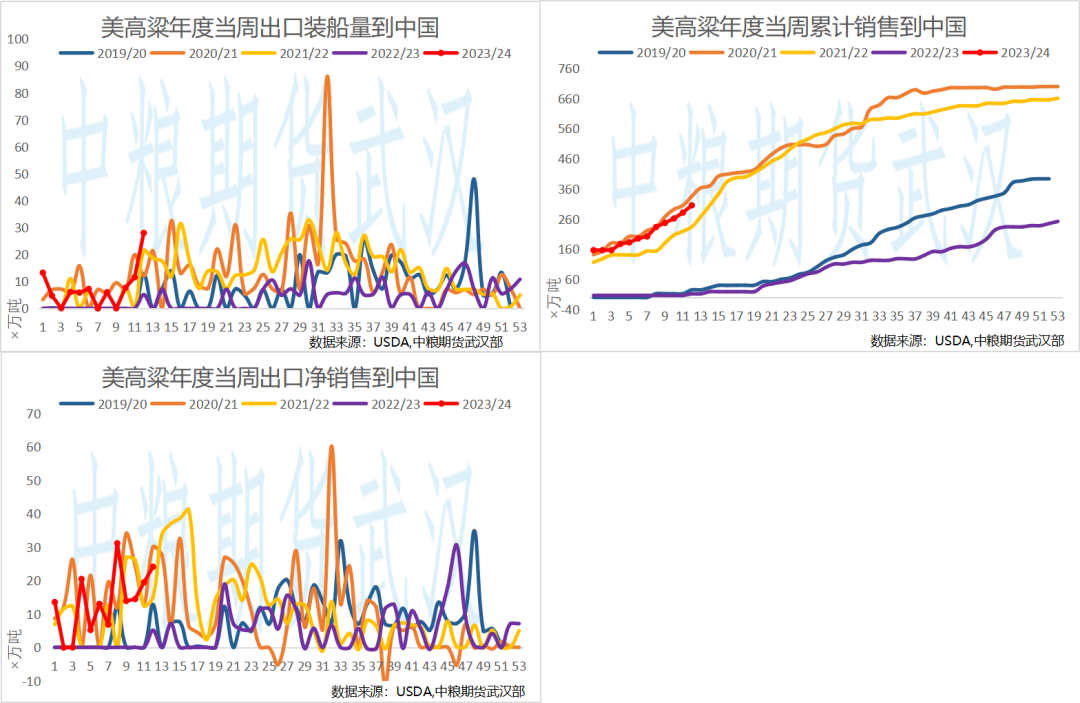

2. USDA出口销售报告:

美国2023/2024年度高粱当周出口装船至中国为28万吨,前一周为11.54万吨。

美国2023/2024年度高粱当周出口净销售至中国为24.12万吨,前一周为19.48万吨。

美国2023/2024年度高粱累计销售至中国305.28万吨,前一周为281.16万吨。

3. 美国农业部:截至11月23日当周美国小麦出口净销售数据

①美国2023/2024年度小麦出口净销售为62.3万吨,前一周为17.2万吨;2024/2025年度小麦净销售1.2万吨,前一周为2.5万吨;

②美国2023/2024年度小麦出口装船34万吨,前一周为29.9万吨;

③美国2023/2024年度对中国小麦净销售19.7万吨,前一周为0万吨;2024/2025年度对中国小麦净销售0万吨,前一周为0万吨;

④美国2023/2024年度对中国小麦累计销售101万吨,前一周为81.3万吨;

⑤美国2023/2024年度对中国小麦出口装船2.4万吨,前一周为0万吨;

⑥美国2023/2024年度对中国小麦累计装船37.1万吨,前一周为34.7万吨;

⑦美国2023/2024年度对中国小麦未装船为63.9万吨,前一周为46.6万吨;2024/2025年度对中国小麦未装船为0万吨,前一周为0万吨。

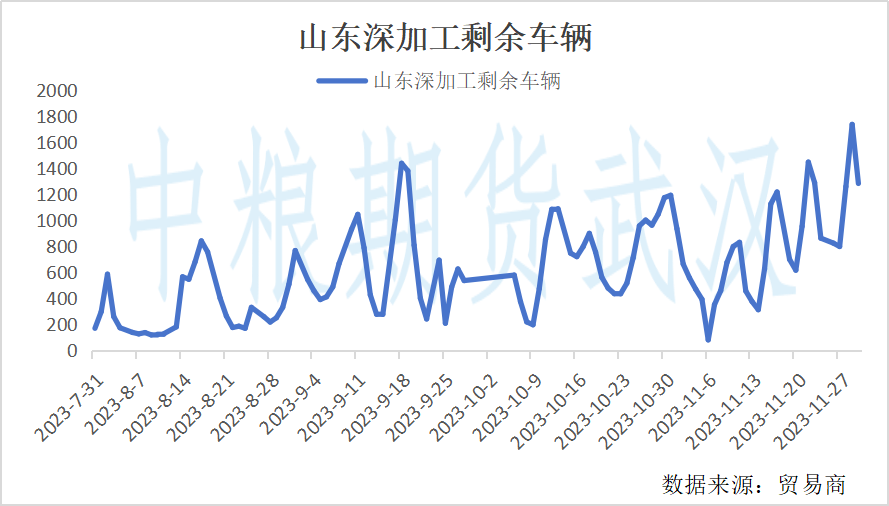

1. 山东深加工到车辆:根据贸易商数据,11月30日山东地区终端门前到车数量1283台,较昨日减少454台。

2. 中国饲料行业信息网:预计短期蛋价总体或将小幅震荡。今日主产区山东鸡蛋均价9.45元/公斤,较昨日持平:河北鸡蛋均价9.08元/公斤,较昨日持平;广东鸡蛋均价10.50元/公斤,较昨日持平;北京鸡蛋均价9.53元/公斤,较昨日持平。

3. 中储粮网11月30日进口玉米及整理物(转基因)竞价销售结果,计划数量34332吨,实际成交6828吨,成交率20%。

4. 据农业农村部监测,11月30日"农产品批发价格200指数"为119.82,比昨天上升0.26个点,“菜篮子"产品批发价格指数为119.69,比昨天上升0.18个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为20.19元/公斤,比昨天下降1.0%。

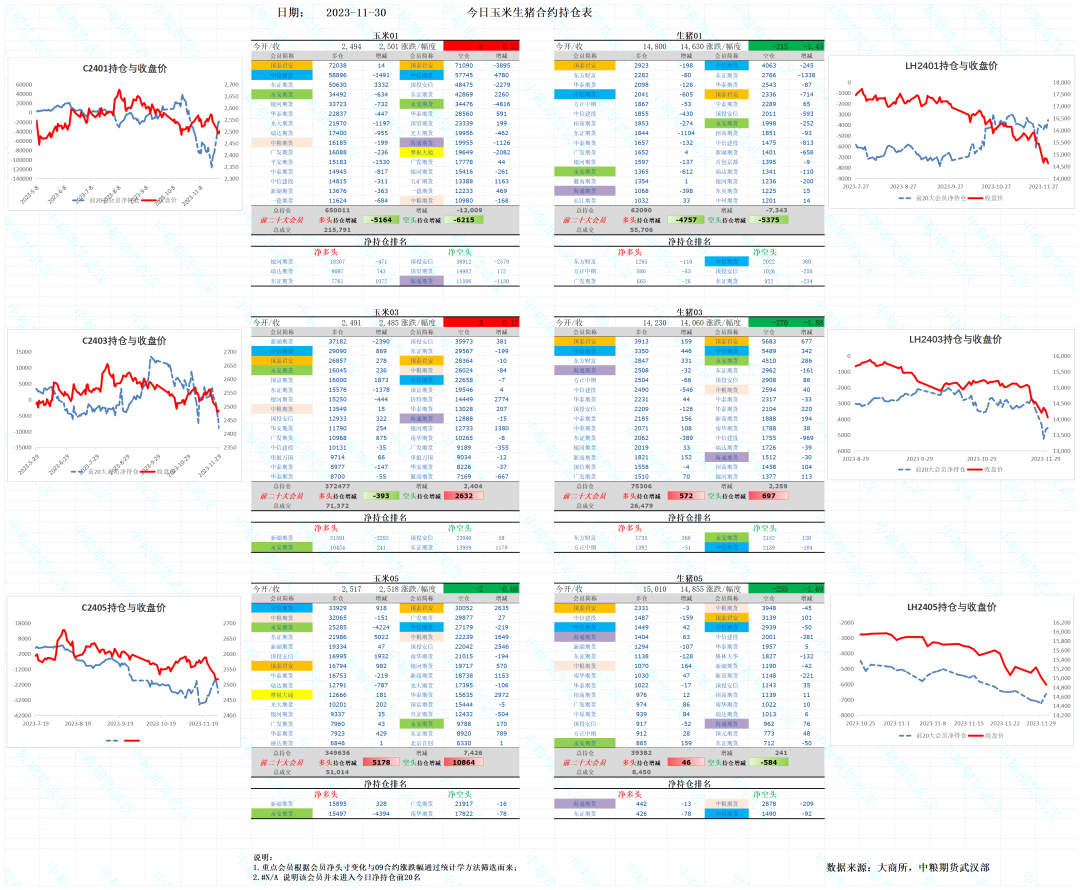

玉米生猪合约前二十大会员持仓报告:

昨日盘面:

谷物方面:终端阶段性上量,关注后续售粮情绪变化

昨日盘面:国内目前随着阶段性上量的开启,东北地区终端收购价相继下调,山东河北地区价格随着上量波动,昨日山东地区到车量回落至1283台仍处高位。从中央气象台数据来看,本周温度仍偏低,但后续降雪趋弱,基层粮源阶段性上量,终端价格全面回落,下游深加工继续小幅补库,饲企整体仍保留随采随用策略。同时进口玉米下调底价50-100拍卖,以目前不到两成的成交率来看对现货影响很小,盘面继续承压但向下空间不大,从当前现货销售进度来看年底之前仍有销售压力释放预期。

新季玉米上市之际,市场情绪较往年有很大转变,产量丰产加上东北地区难以存储的较高的温度使得前段时间产区潮粮跌破8毛5,盘面也跟随跌破种植成本。随着东北雨雪天气的到来和华北降温有利于趴地粮储存,且基层上量逐渐减少,北港到货高位,装船需求及雨雪天气支撑港口价格,南北发运无利,南港价格暂稳,盘面趋强。目前来看,新季供大于需情景边际减弱,但玉米价格阶段性承压格局尚未改变,主产区的上量放缓虽阶段性地减轻了供应压力,但产量的增加及进口和替代的持续到港压力仍在,供需大环境下价格重心上移概率不大,惜售的增多也意味着后续仍有压力待释放,年底及明年一季度玉米或持续震荡偏弱。后续更多关注农户售粮节奏和下游建库心态的博弈,以及极小概率的极端天气是否会出现。

养殖端:腌腊消费预期仍需兑现,供应过多收储提振有限

昨日盘面:受非瘟疫情影响,前段时间生猪出栏速度加快,且市场消费不显,现货及近月期货承压。同时传统冬季传统下,腌腊需求的兑现缓慢也压制了市场信心,盘面持续磨底。由于全国平均猪粮比价连续三周以上运行在5:1~6:1之间,处于过度下跌二级预警区间,发改委官宣启动第三批猪肉储备售出工作。但在需求端尚未明了预期兑现之前,市场悲观氛围难以扭转,且期货现仍大幅升水现货,上涨会有较大压力。

从大周期的角度来看,能繁母猪从去年12月至今去化有限,并且行业生产效率在2022年有所提高,整体产能依旧存在。虽然三四季度是生猪消费旺季,生猪市场的转势往往也是三四季度开始,但市场增重的情绪,以及消费端好转的程度才是决定问题的关键。短期现货价格上涨过快,有回调需求,回调底部存在支撑,关注价格合理支撑位。市场对后市涨价仍有预期,现货回落后二育入场积极性增加,但整体看现货投机偏谨慎和克制,对未来产能释放的压力有所顾忌,压栏以快进快出为主,短期现货陷入两难,盘面对前期悲观情绪进行修正,但进一步走高的动力来自对二育入场积极性的确认,以及三四季度消费旺季的预期落地。

风险揭示

中粮期货温馨提示

1. 本文/公众号内容仅对根据《证券期货投资者适当性管理办法》符合相应风险承受能力的交易者开放!

2. 如您不具备相应的风险承受能力,请您及时关闭该网页/退出该公众号。

3. 如您不确认是否具备相应的风险承受能力,您可以随时联系我司进行适当性评估。