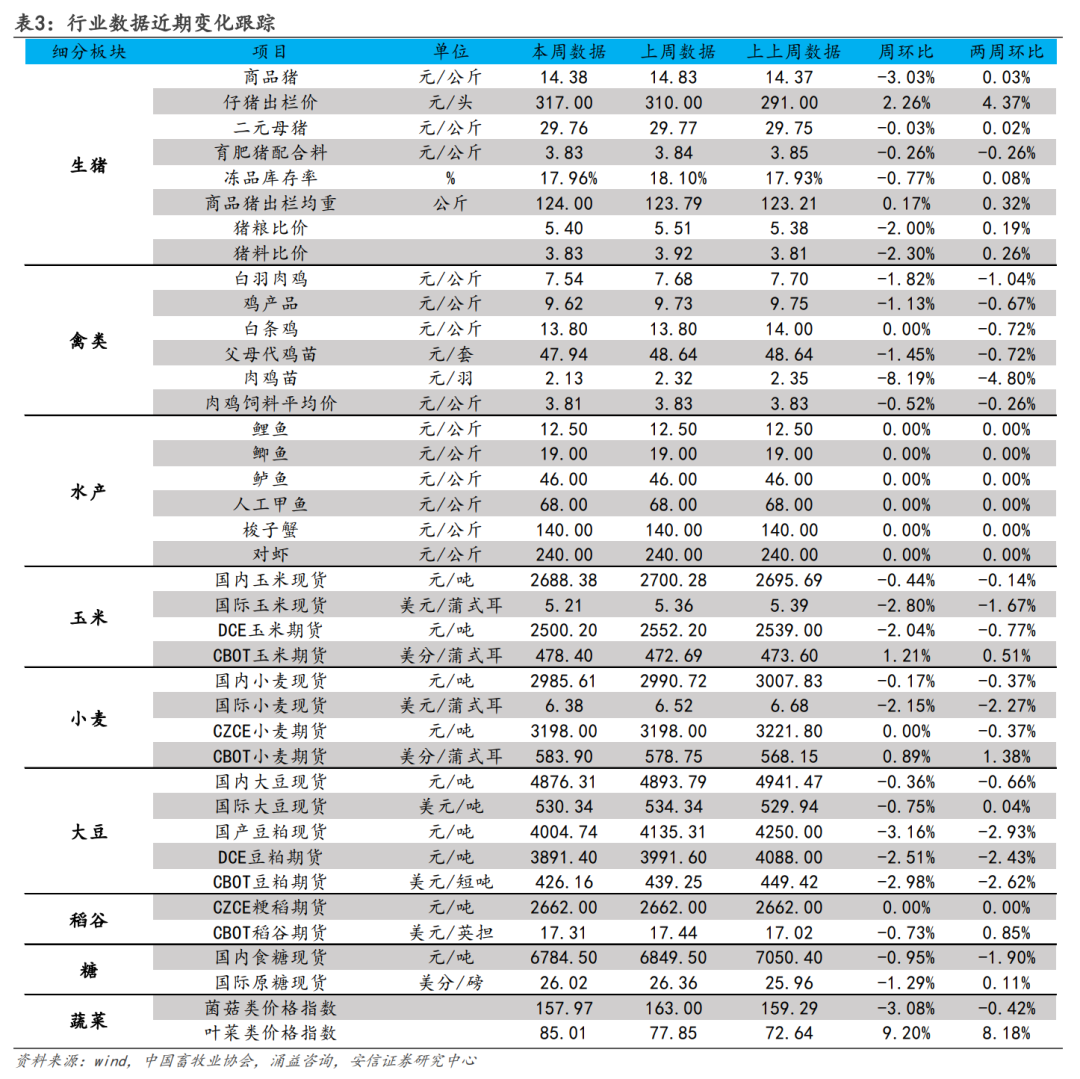

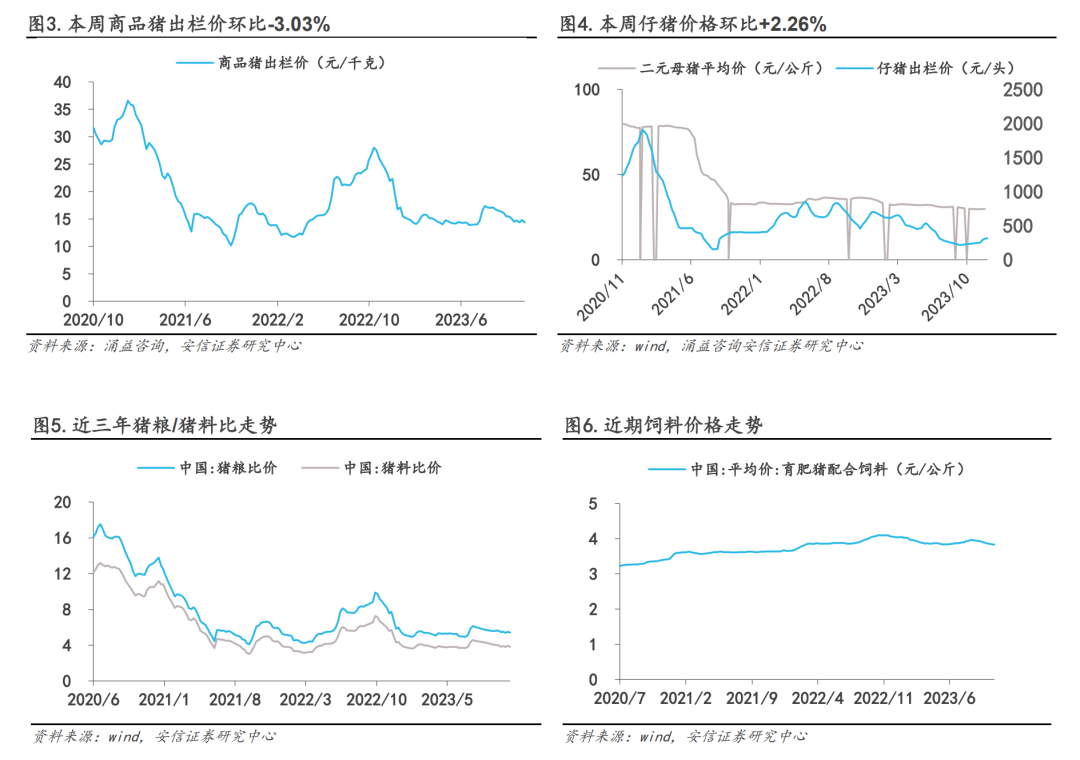

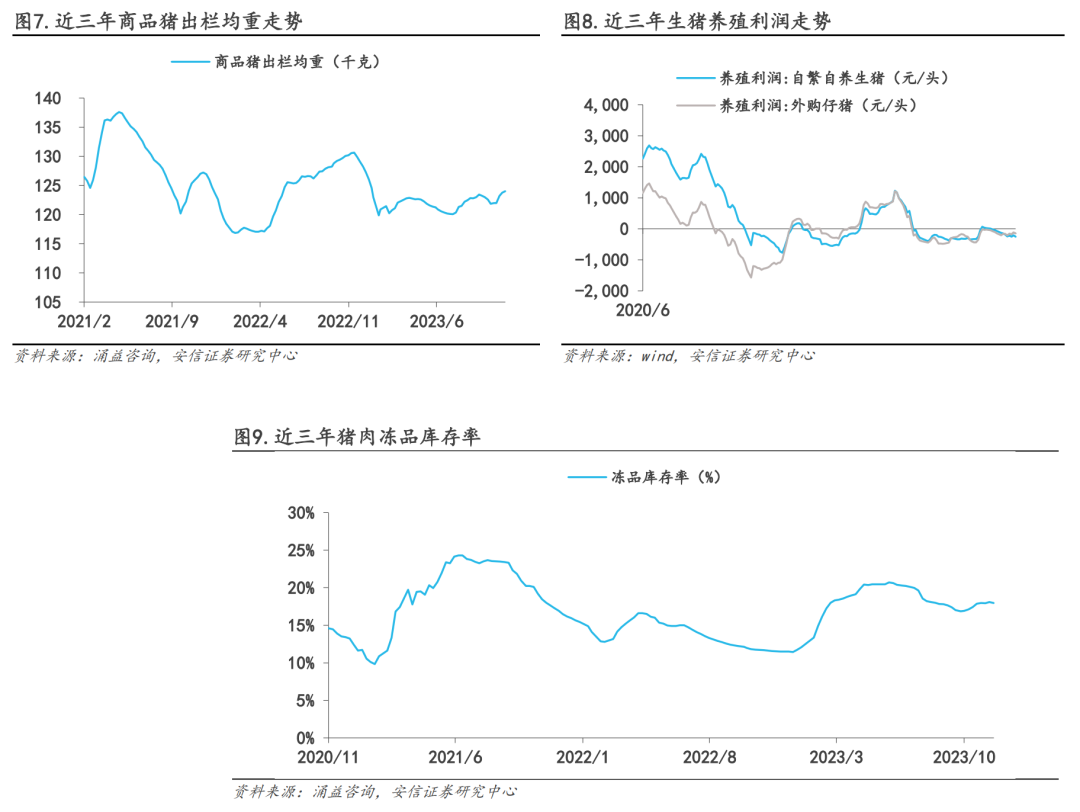

价格端:猪价下跌,仔猪价格持续上涨。本周生猪均价14.38元/kg,周环比-3.03%,两周环比+0.03%;仔猪价格317元/头,周环比+2.26%,两周环比+4.37%。根据Wind数据,本周猪肉批发价格20.22元/kg,周环比-0.06%。供给端:本周生猪日均屠宰量为17万头,周环比+0.94%周观点:产能去化仍将持续,关注生猪板块。近期猪价仍在低位震荡,猪肉供应仍充足,消费市场短期内暂无明显利好支撑,因温度较高南方腌腊季节延后,预计短期内猪价仍盘整为主;养殖端因临近年底回款压力和猪病影响,预期产能去化仍将持续。

周观点:本周鸡苗、鸡肉价格震荡调整。毛鸡:供应端有所缩紧,但消费端未有明显起色,预计后市毛鸡价格震荡为主。鸡苗:毛鸡价格难以上行,养殖户补栏积极性一般,整体情绪依旧偏弱,苗价涨跌幅不大,短期内以调整为主。整体来看,我们认为短期鸡苗供应量或有减量趋势,但受限毛鸡价格低位,上行受阻,随落后产能逐步淘汰,我们预计白羽肉鸡行业有望于2024Q1开启上行周期。美国对华玉米和大豆出口重回平淡,出口总量远落后往年同期。美国农业部周度出口销售报告显示:截止11月23日,23/24年度美国对华玉米销售总量(已经装船和尚未装船的销售量)为113万吨,同比-67.7%,其中装船量为80万吨,同比-53.2%。当周美国对中国装运0.03万吨玉米,一周前没有对中国装运玉米。截止11月16日,中国大豆采购量为1608.6万吨,同比减少487万吨。

养殖板块:生猪养殖建议关注【巨星农牧】、【新五丰】、【温氏股份】、【牧原股份】、【神农集团】、【华统股份】、【京基智农】;白羽鸡板块建议关注【圣农发展】、【民和股份】。种植板块:建议关注【隆平高科】、【大北农】、【荃银高科】。风险提示:养殖行业疫病风险;农产品市场行情波动风险;自然灾害风险。

1.1.板块总体分析:本周农林牧渔板块下跌1.15%

最新交易周(2023年11月27日-2023年12月1日),农林牧渔行业-1.15%,同期沪深300、深证成指、上证指数变动分别为-1.56%、-1.21%、-0.31%,本周农林牧渔行业有所下跌,在所有板块中排名第22,行业排名靠后。

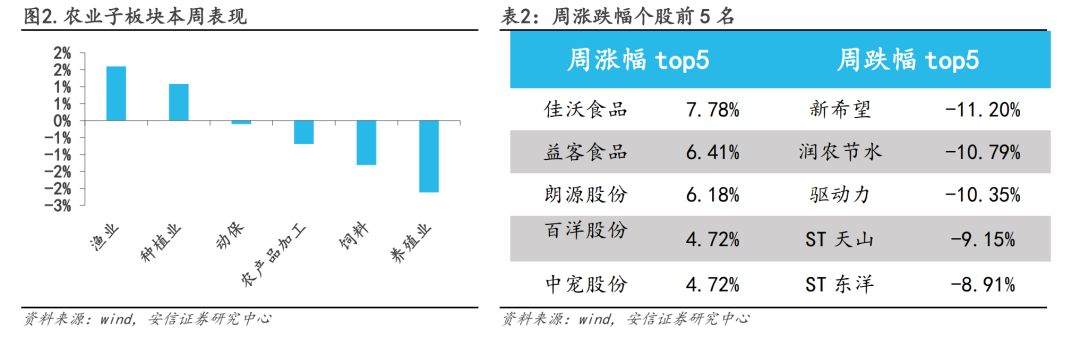

渔业和种植业小幅上涨,多个板块下跌。农业细分子板块中,本周渔业(+1.60%)、种植业(+1.08%)维持上涨。个股中,本周涨幅靠前的有:佳沃食品(+7.78%)、益客食品(+6.41%)、益客食品(+6.18%)、百洋股份(+4.72%)和中宠股份(+4.72%)等。跌幅靠前的是新希望(-11.20%)、润农节水(-10.79%)、驱动力(-10.35%)、ST天山(-9.15%)、ST东洋(-8.91%)等。

2.行业数据跟踪

2.1.生猪养殖:产能去化仍将持续,关注生猪板块

价格端:猪价下跌,仔猪价格持续上涨。本周生猪均价14.38元/kg,周环比-3.03%,两周环比+0.03%;仔猪价格317元/头,周环比+2.26%,两周环比+4.37%。根据Wind数据,本周猪肉批发价格20.22元/kg,周环比-0.06%。供给端:本周生猪日均屠宰量为17万头,周环比+0.94%。周观点:产能去化仍将持续,关注生猪板块。近期猪价仍在低位震荡,猪肉供应仍充足,消费市场短期内暂无明显利好支撑,因温度较高南方腌腊季节延后,预计短期内猪价仍盘整为主;养殖端因临近年底回款压力和猪病影响,预期产能去化仍将持续。

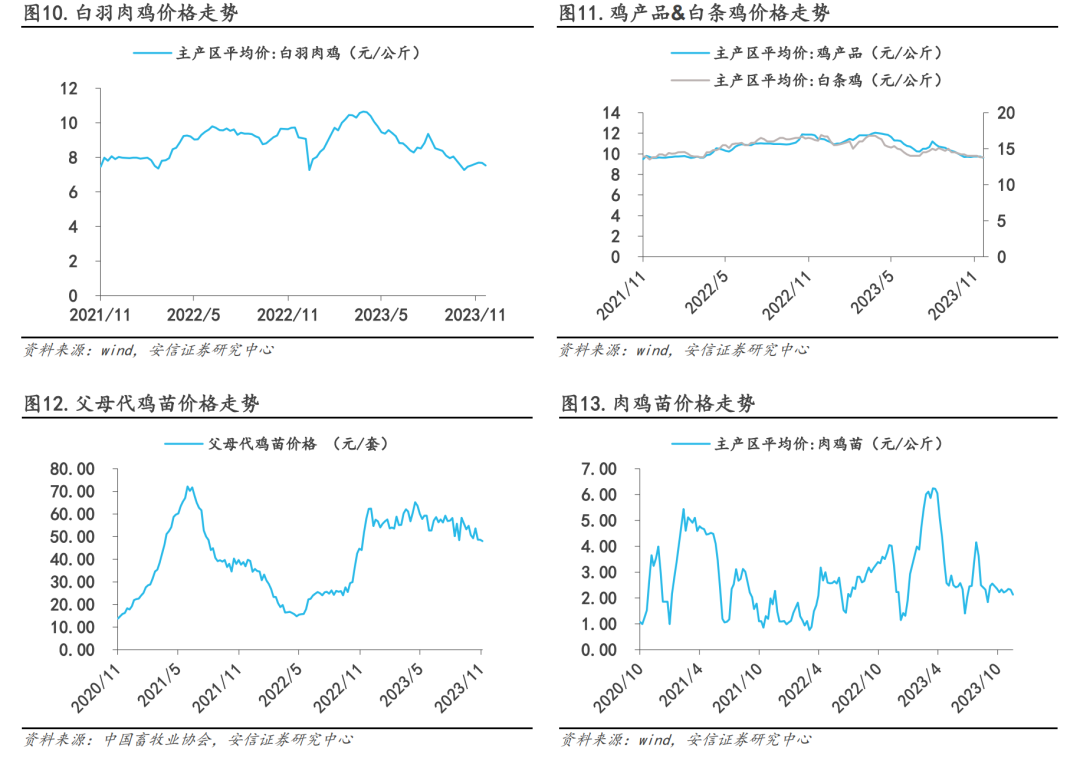

2.2.禽养殖:鸡苗毛鸡价格向下调整

价格端:本周白羽肉鸡均价为7.54元/公斤,周环比-1.82%,两周环比-1.04%。肉鸡苗价格为2.13元/羽,周环比-8.19%,两周环比-4.80%。据畜牧业协会数据显示,2023年第47周(11.20-11.26)父母代鸡苗价格为47.94元/套,周环比-1.45%,两周环比-0.72%。

周观点:本周鸡苗、鸡肉价格向下调整。毛鸡:周内毛鸡价格走低,部分养户情绪悲观,批发市场情绪低迷,经销商接货意愿不强,屠宰端降价抛货。鸡苗:供应端有所缩紧,恰逢春节前最后一批鸡补栏节点,但养殖户补栏积极性一般,整体情绪偏弱,苗价短期内仍有下行可能。整体来看,我们认为短期鸡苗供应量有减量趋势,但受限毛鸡价格低位,上行受阻,随落后产能逐步淘汰,我们预计白羽肉鸡行业有望于2024Q1开启上行周期。

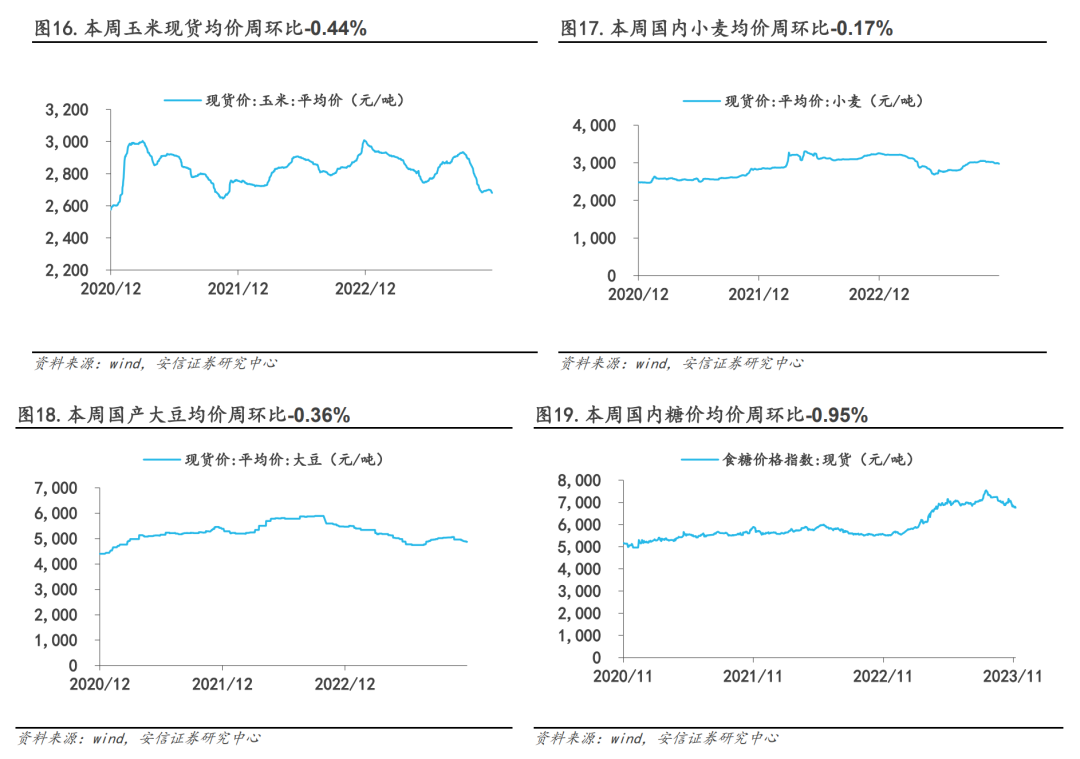

2.3.种植板块:玉米价格振荡调整,糖价降幅收窄

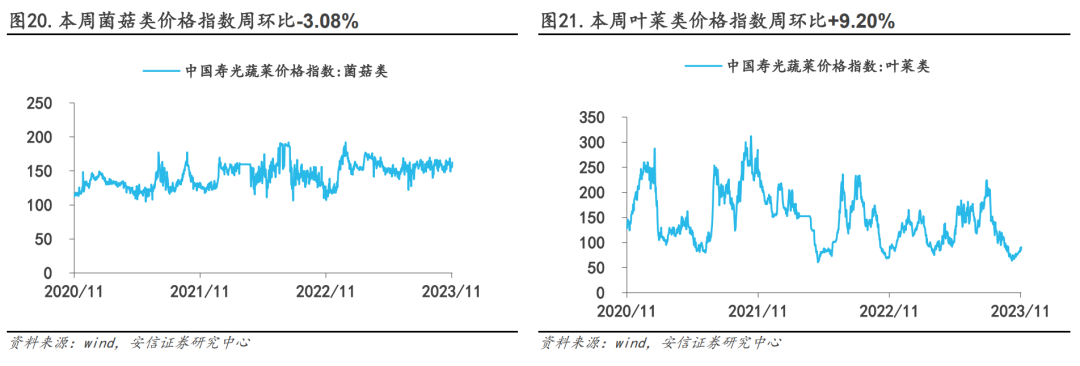

玉米:本周玉米现货均价为2,688.38元/吨,周环比-0.44%;小麦:本周国内小麦均价2,985.61元/吨,周环比-0.17%; 大豆:本周国产大豆均价4,876.31元/吨,周环比-0.36%;糖价:本周国内糖价均价为6,784.50元/吨,周环比-0.95%; 蔬菜:本周中国寿光蔬菜价格指数中,本周菌菇类价格指数157.97,周环比-3.08%;本周叶菜类价格指数85.01,周环比+9.20%。

1.鸡肉进口量增长 ,进口新增一国家

2023年10月份进口鸡肉9.86万吨,环比增长2.33%,同比增长3.61%;2023年1-10月我国进口鸡肉112万吨,同比增长2.06%。上半年国际禽流感事件的频发,我国对阿根廷、土耳其、智利三国采取了进口限制政策,5-7月份三个国家进口比例逐渐降低,6月份土耳其、智利暂停进口,7月份阿根廷暂停进口,同时美国进口比例逐月减少,巴西、俄罗斯鸡肉进口量占比增加。10月进口国家新增吉尔吉斯斯坦,进口品种全部为鸡爪。

2.旺季不旺,湖南生猪市场震荡下滑偏弱运行

根据钢联数据显示,11月份湖南省生猪价格整体处于弱势,震荡下行。截止到11月27日,全国外三元生猪出栏均价为14.15元/公斤,湖南市场生猪出栏价在14.23元/公斤。月内,湖南市场最高值为20日,出栏价为15.21元/公斤,最低值为11日,出栏价为14.0元/公斤。20日湖南地区出现高价后又回落,此波动的原因是:11月中旬开始,天气转冷,猪价延续上行,到11月18日、19日,周末全国猪价南北齐涨,养殖端压栏、看涨情绪带动,加之终端消费转好,刺激行情阶段性走高,北方猪价普遍回升至14.00元/公斤以上,但需求端来看,终端白条市场仍量大价低,对生猪价格制约较大,21日起,南方天气转暖,南方各地气温仍相对偏高,腌腊灌肠等活动尚未全面启动,供强需弱近况延续,猪价再涨动力一般,猪价震荡下行。近几日猪价震荡下行,连续下跌后或有挺价情绪支撑,短期来看猪价行情仍将震荡运行。

1.美国对华玉米和大豆出口重回平淡,出口总量远落后往年同期

美国农业部周度出口销售报告显示:截止11月23日,23/24年度美国对华玉米销售总量(已经装船和尚未装船的销售量)为113万吨,同比-67.7%,其中装船量为80万吨,同比-53.2%。当周美国对中国装运0.03万吨玉米,一周前没有对中国装运玉米。截止11月16日,中国大豆采购量为1608.6万吨,同比减少487万吨。

加拿大谷物协会的数据显示,尽管2023年加拿大小麦收成下降了13%,但大部分作物的蛋白质含量均达到或高于平均水平。加拿大统计局的数据显示,8月1日到11月19日期间,加拿大杜伦麦出口量达到88万吨,同比降低31.3%。11月24日中粮宣布首次进口加拿大杜伦麦,丰富了我国进口小麦的品种结构。3.俄罗斯调低未来一周的小麦和玉米出口关税

俄罗斯农业部发布通告,将未来一周的小麦出口关税(卢布计价)调低13%,玉米关税调低37%。

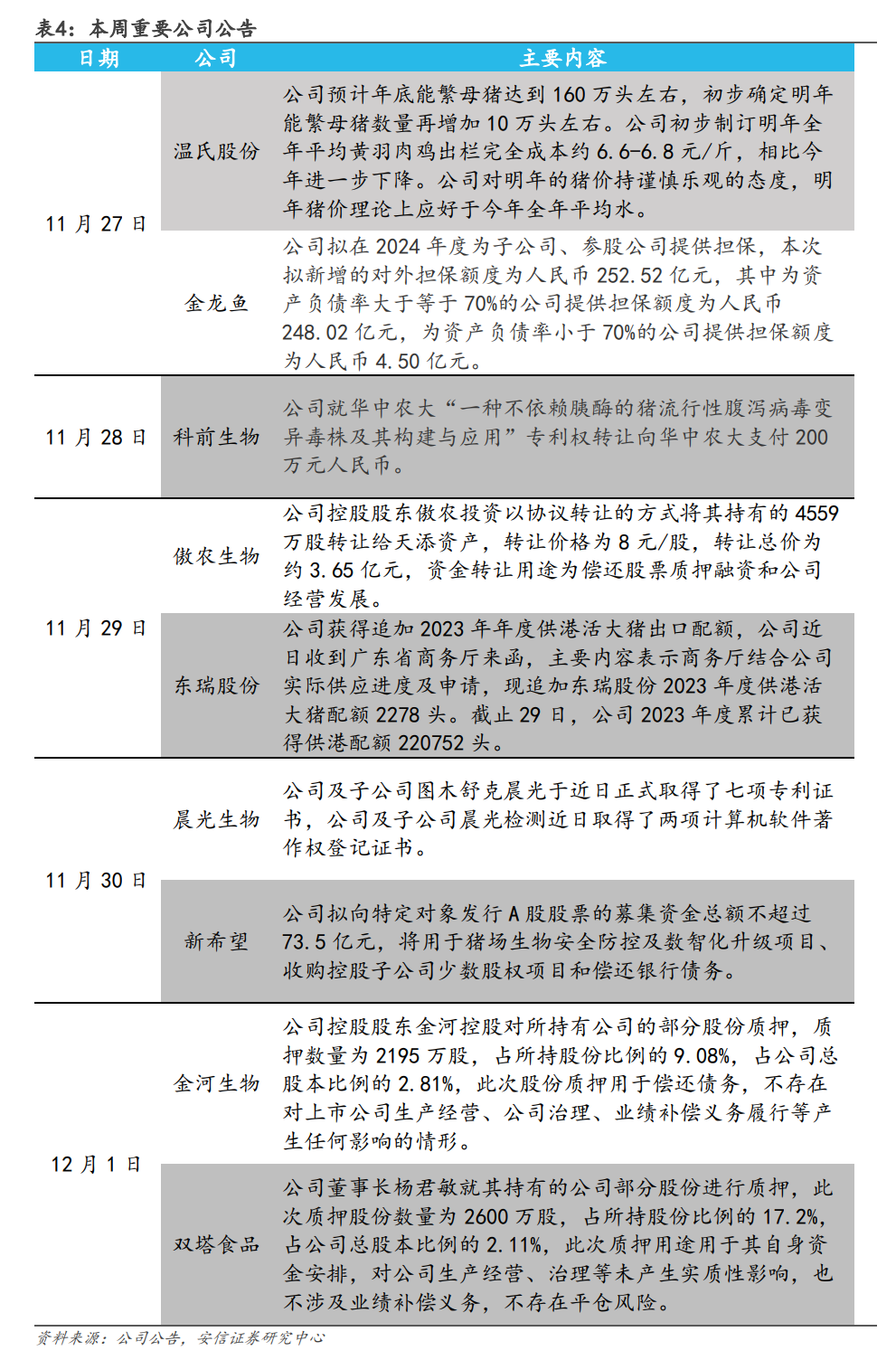

4.本周重要公司公告

5.风险提示

养殖行业疫病风险:养殖业易受到动物疾病的影响,存在经济动物大面积死亡的可能。目前养殖业防疫意识增强,合理使用疫苗、化药,预防治疗技术不断进步,行业整体防疫水平持续提高。农产品市场行情波动风险:农产品价格易受到供需关系影响,导致利润降低。其中玉米、大豆等农作物为饲料原材料,价格波动直接影响畜禽养殖成本,间接影响畜禽养殖的利润。自然灾害风险: 农业行业发展受自然天气影响较大,极端恶劣自然灾害易对种植业、养殖业、渔业造成影响,因此突发自然灾害导致行业减产的风险。本订阅号为冯永坤(团队或分析师)的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。 |

| 冯永坤 E-mail:fengyk@essence.com.cn Tel:13001299177 |