+

目录

摘要

■ 投资逻辑

2024年农业投资建议关注以下几条主线:1.养殖产业链底部蓄势:首推生猪养殖周期反转,其次关注禽养殖持续去产能下,终端产品价格跟随生猪价格上涨的机会;2.转基因种子商业化落地:转基因种子商业化落地带来种业扩容,同时有望推动龙头种企提高市占率和盈利能力;3.动保新品催化:关注非瘟疫苗商业化落地进程。

生猪养殖:周期底部蓄力,布局优质龙头企业。2023年生猪出栏量持续增长,行业供大于求的状态未能改变,预计全年养殖利润为负。从周期角度看,行业自2021年下半年步入下行周期,已经连续亏损3年,养殖企业资金压力持续累积,资产负债率持续提升,行业在亏损下已经连续11月去产能。展望2024年,预计24年上半年供需格局难有改善,生猪价格依旧低迷,随着亏损的持续进行,行业去产能速度或出现非线性加速,从而推动周期底部反转,建议把握左侧周期反转的机会,重视行业β,优选弹性标的。

白羽鸡:引种缺口仍待传导,需求好转或拉动产品价格。在行业引种缺口预期传导至终端的背景下,2023 年上游环节盈利好于养殖及屠宰端,父母代鸡苗销售全年处于较好盈利区间,下游环节则在下半年出现亏损。展望 2024 年,当前在产父母代存栏量处于高位,明年上半年仍然面临供给压力,下半年产业链或受益供需改善及猪价上行,建议重点关注父母代产能以及海外引种端的变化情况,优选全产业链布局标的。

黄羽鸡:产能持续去化,猪鸡共振可期。2023年上半年,由于需求不振和消费替代,黄鸡价格表现低迷,养殖持续亏损。进入3季度黄鸡迎来传统消费旺季,叠加产能处于相对低位,终端产品价格有所反弹,然而全年黄羽鸡养殖或维持盈亏平衡。展望 2024 年,黄鸡行业产能逐年下降至历史低位,考虑到明年下半年猪价的回暖或带动黄羽鸡消费需求好转,行业将迎来景气回升,重点关注成本和成长性优秀的养殖龙头。

种业:极端天气频发扰动粮价,技术革新带动行业发展。今年厄尔尼诺现象持续冲击农作物生产,极端天气或对白糖、玉米、大豆、棕榈等农作物产量造成影响,目前中等强度厄尔尼诺事件已经形成,建议关注极端天气后续对粮食价格的扰动。根据农业农村部公告,首批转基因玉米品种通过审定,转基因作物产业化进一步推进,后续获得生产经营许可证后即有望销售。目前仅有33家种子企业获得转基因种子销售批准,4家主体获得性状审定批准,转基因种子商业化落地后,种业的盈利与竞争格局有望优化,种业变革大幕逐步开启。

动保:养殖低迷短期需求承压,关注非瘟疫苗进度。2023年下游养殖盈利低迷和去产能趋势给动保行业带来压力,动保板块的反转或要等待24H2养殖周期底部反转。除下游养殖周期反转外,行业大单品的审批落地或将催化板块上行,目前非瘟疫苗已经进入了商用落地前的关键评审验收期,非瘟疫苗实现商用落地将显著扩张动保市场百亿左右空间,首批参与生产的企业收入利润有望显著增厚。此外,宠物动保国产化处于起步阶段,多家企业猫三联产品通过应急评审,有望成为动保企业第二增长曲线。

风险提示

猪价不及预期、动物疫病风险、原材料价格风险、政策风险等。

正文

一、农林牧渔行业复盘以及核心观点总结

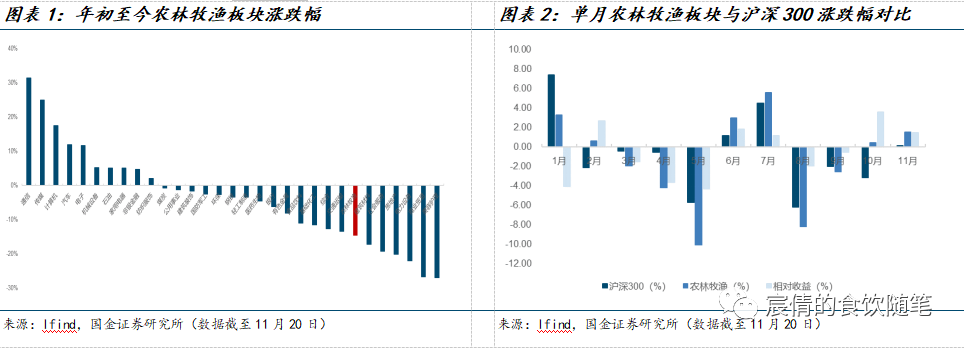

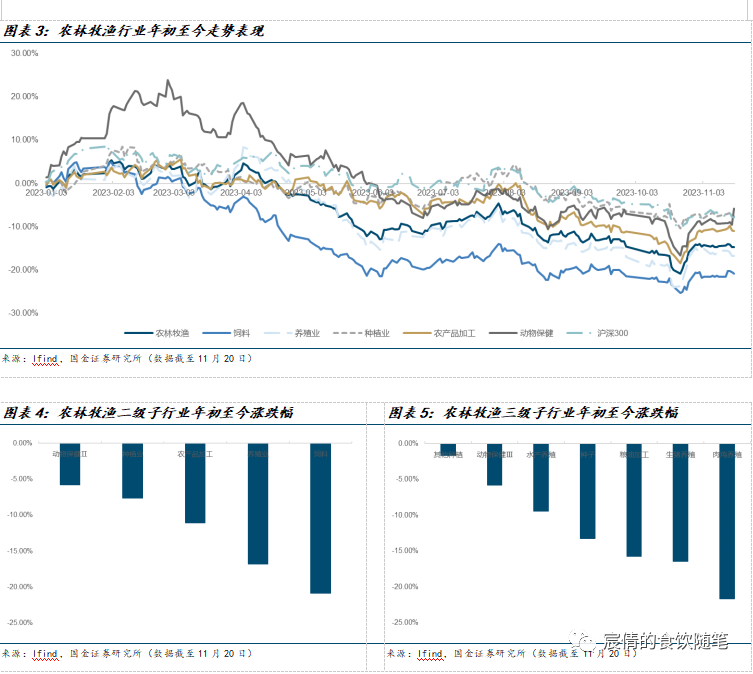

2023年初至今,农林牧渔板块在动物蛋白价格承压、动物疫病冲击、资金和情绪面扰动等因素的影响下,收益率表现一般。2023年初至今,农林牧渔板块涨跌幅为-14.69%,在31个申万一级行业中位居25位,跑输沪深300指数。从单月表现看,农林牧渔板块在过去10个月中有5个月取得正收益,其中4个月较沪深300存在超额收益,板块存在阶段性行情。

复盘收益率,2023年至今板块走出“W”曲线。

1)年初至4月初,疫情开放后终端消费有所好转,市场对消费端恢复有较好预期,部分观点认为畜禽产品需求端会有明显提振。而动物蛋白价格则表现相对低迷,生猪价格的持续走低使得行业自年初开始去产能,肉鸡价格小幅提振后再度走弱,肉类产品消费端恢复不及预期。期间由于动物疫病、政策等因素的扰动使得板块存在阶段性行情,板块整体上涨3%以上。

2)4月-6月份初,年初消费端的火热情况有所降温,餐饮端表现相对疲软一定程度上影响了畜禽产品的需求,动物蛋白价格持续走低。由于行业内规模化养殖占比的提升和下半年对猪价的乐观预期,生猪板块产能去化速度较慢,市场担忧猪周期磨底时间拉长。白羽鸡板块预期引种受阻传导的产能缺口由于换羽、国产替代等行为延后,需求疲软导致终端产品价格持续走弱,而祖代鸡更新量也较2022年有所恢复。板块整体转为调整期,期间板块整体下跌15%。

3)6月-8月初,生猪价格的持续低迷带动仔猪价格下跌,市场预期行业去产能速度有望加快,生猪养殖板块触底回升;期间白羽鸡受季节性消费影响,鸡苗价格大幅上涨,带动板块上行。同时厄尔尼诺现象使得全球范围内极端天气频发,农产品价格上涨预期较强,种植板块在此阶段有较好表现,此阶段板块整体上涨6%。

4)8月-10月中旬,猪价的小幅回暖使得市场担忧去产能进程受阻,生猪板块出现回调;鸡苗价格在8月初见顶后持续回落,白鸡板块随之下跌。从整体市场来看,双节期间消费端表现一般致使市场情绪较差,整个大盘出现回调,期间板块下跌15%。

5)10月份底至今,经济刺激政策持续推行,市场情绪较前期有所好转。生猪价格旺季不旺,产能加速去化的确定性逐步加强,养殖板块从估值角度看处于底部区间,板块再次震荡上行。

核心投资观点:

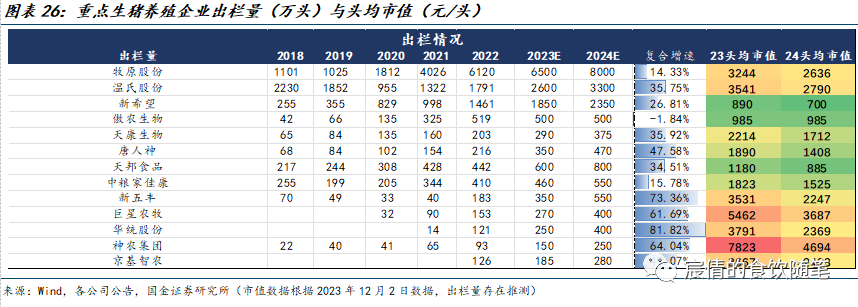

生猪养殖:周期底部蓄力,布局优质龙头企业。2023年生猪出栏量持续增长,行业供大于求的状态未能改变,预计全年养殖利润为负。从周期角度看,行业自2021年下半年步入下行周期,已经连续亏损3年,养殖企业资金压力持续累积,资产负债率持续提升,行业在亏损下已经连续11月去产能。展望2024年,预计24年上半年供需格局难有改善,生猪价格依旧低迷,随着亏损的持续进行,行业去产能速度或出现非线性加速,从而推动周期底部反转,建议把握左侧周期反转的机会,重视行业β,优选弹性标的。大型养殖企业重点推荐:牧原股份、温氏股份、新希望等;中小养殖企业重点推荐:巨星农牧、新五丰、华统股份、唐人神等。

白羽鸡:引种缺口仍待传导,需求好转或拉动产品价格。在行业引种缺口预期传导至终端的背景下,2023 年上游环节盈利好于养殖及屠宰端,父母代鸡苗销售全年处于较好盈利区间,下游环节则在下半年出现亏损。展望 2024 年,当前在产父母代存栏量处于高位,明年上半年仍然面临供给压力,下半年产业链或受益供需改善及猪价上行,建议重点关注父母代产能以及海外引种端的变化情况,优选全产业链布局标的。重点关注圣农发展、益生股份等。

黄羽鸡:产能持续去化,猪鸡共振可期。2023年上半年,由于需求不振和消费替代,黄鸡价格表现低迷,养殖持续亏损。进入3季度黄鸡迎来传统消费旺季,叠加产能处于相对低位,终端产品价格有所反弹,然而全年黄羽鸡养殖或维持盈亏平衡。展望 2024 年,黄鸡行业产能逐年下降至历史低位,考虑到明年下半年猪价的回暖或带动黄羽鸡消费需求好转,行业将迎来景气回升,推荐成本和成长性优秀的养殖龙头,重点关注立华股份。

种业:极端天气频发扰动粮价,技术革新带动行业发展。今年厄尔尼诺现象持续冲击农作物生产,极端天气或对白糖、玉米、大豆、棕榈等农作物产量造成影响,目前中等强度厄尔尼诺事件已经形成,建议关注极端天气后续对粮食价格的扰动。根据农业农村部公告,首批转基因玉米品种通过审定,转基因作物产业化进一步推进,后续获得生产经营许可证后即有望销售。目前仅有33家种子企业获得转基因种子销售批准,4家主体获得性状审定批准,转基因种子商业化落地后,种业的盈利与竞争格局有望优化,种业变革大幕逐步开启。重点关注:隆平高科、大北农、登海种业等。

动保:养殖低迷短期需求承压,关注非瘟疫苗进度。2023年下游养殖盈利低迷和去产能趋势给动保行业带来压力,动保板块的反转或要等待24H2养殖周期底部反转。除下游养殖周期反转外,行业大单品的审批落地或将催化板块上行,目前非瘟疫苗已经进入了商用落地前的关键评审验收期,非瘟疫苗实现商用落地将显著扩张动保市场百亿左右空间,首批参与生产的企业收入利润有望显著增厚。此外,宠物动保国产化处于起步阶段,多家企业猫三联产品通过应急评审,有望成为动保企业第二增长曲线。重点推荐关注标的普莱柯、科前生物、生物股份等。

二、生猪养殖:周期底部反转蓄力,左侧布局把握良机

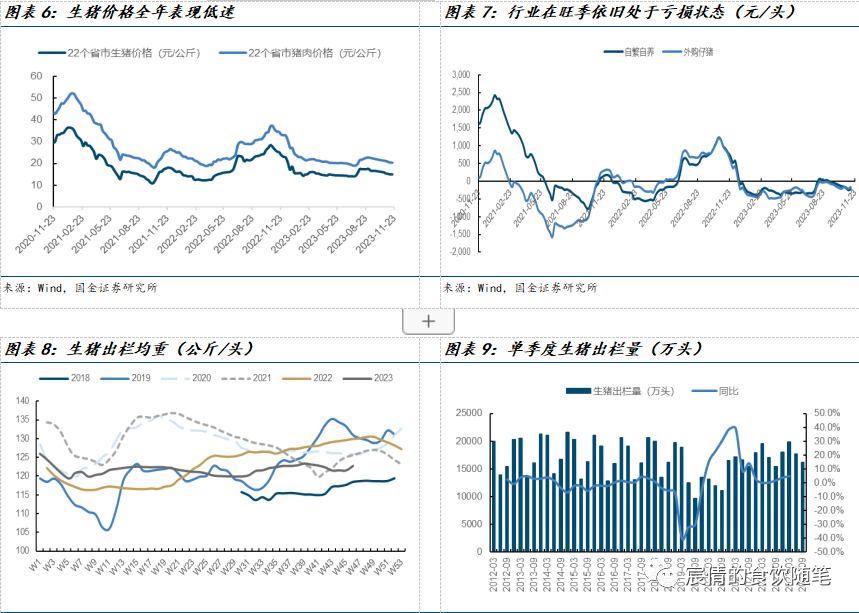

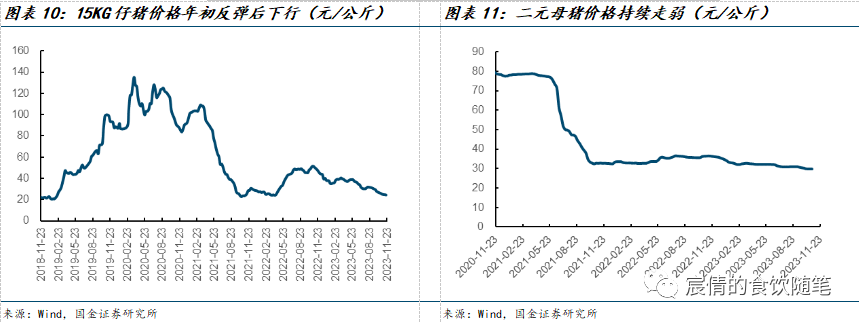

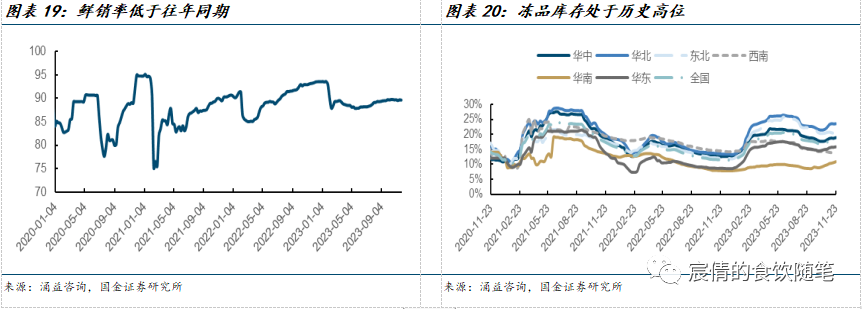

2023年生猪供大于求,猪价全年表现低迷。2023年年初,市场部分声音认为随着消费端的好转,预计全年生猪价格会有不错的表现,然而今年生猪价格上涨预期却持续落空。由于去年年底生猪被迫压栏,2023年初生猪出栏体重在120公斤/头以上,较去年同期高4%左右,叠加出栏量较去年相比增加2%左右,生猪价格表现低迷。进入三季度以来,由于市场对旺季需求存在乐观预期,在二次育肥和压栏行为助力下猪价小有回升,随着旺季猪价上涨预期落空,供强需弱的基本面再度显现,生猪价格开始震荡回落,行业再次陷入亏损状态。根据万得数据,今年自繁自养生猪仅在8月实现盈利且盈利高点仅为70元/头,行业全年持续亏损已成定局。

仔猪价格和二元母猪价格反映养殖户对5/10个月后生猪行情的预期。年初产业端对下半年猪价预期较为乐观,母猪与仔猪在需求好转的情况下价格略有回升,随着猪价表现持续低于预期,养殖户补栏积极性回落,仔猪价格和母猪价格开始快速回落,7KG仔猪价格一度跌至100元/头以下。近期由于仔猪育肥出栏时间已经对应明年5月份,仔猪价格略有好转,但是仍旧处于亏损状态,产业对明年年中行情仍有较大分歧。

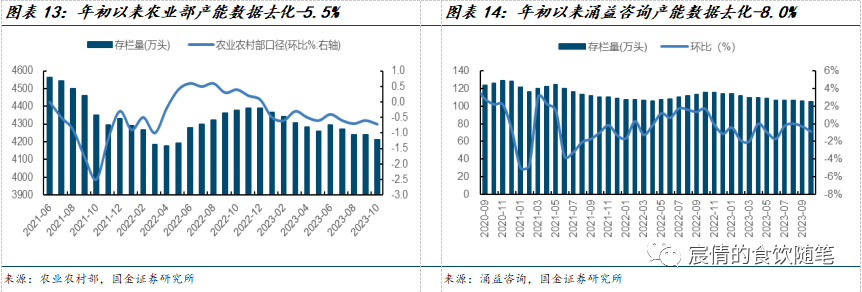

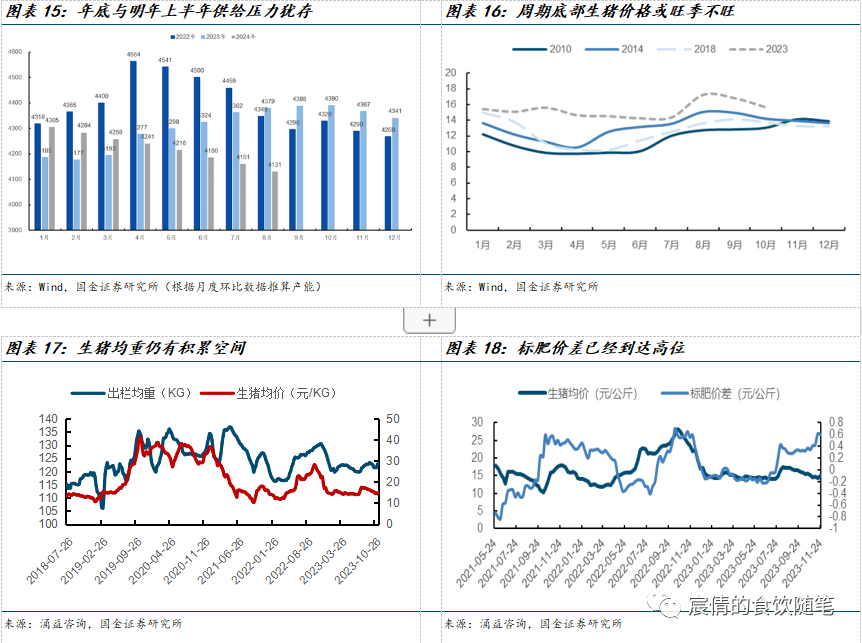

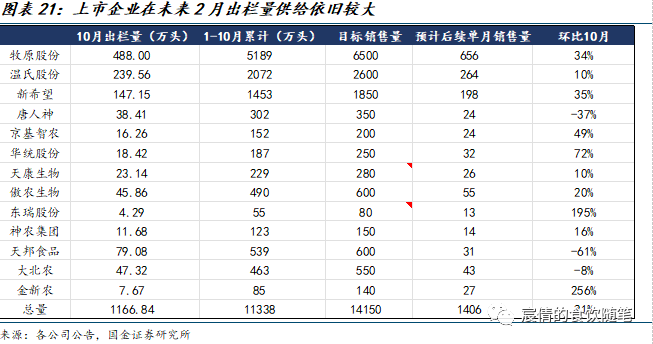

年初至今,农业农村部能繁母猪存栏已经去化5.5%且逐月去化幅度有缓慢加速情况。展望年前,由于生猪出栏量依旧处于高位且冻品库存也处于历史较高位置,而上市集团11-12月出栏量较10月份有明显提升,生猪价格或出现旺季不旺,向上反弹幅度有限。而2024年上半年根据能繁母猪存栏推算的生猪出栏量大概率多于2023年同期,上半年生猪价格或被持续压制,亏损下产能去化速度有望加快,下半年生猪价格的表现则受未来几个月去产能情况影响。

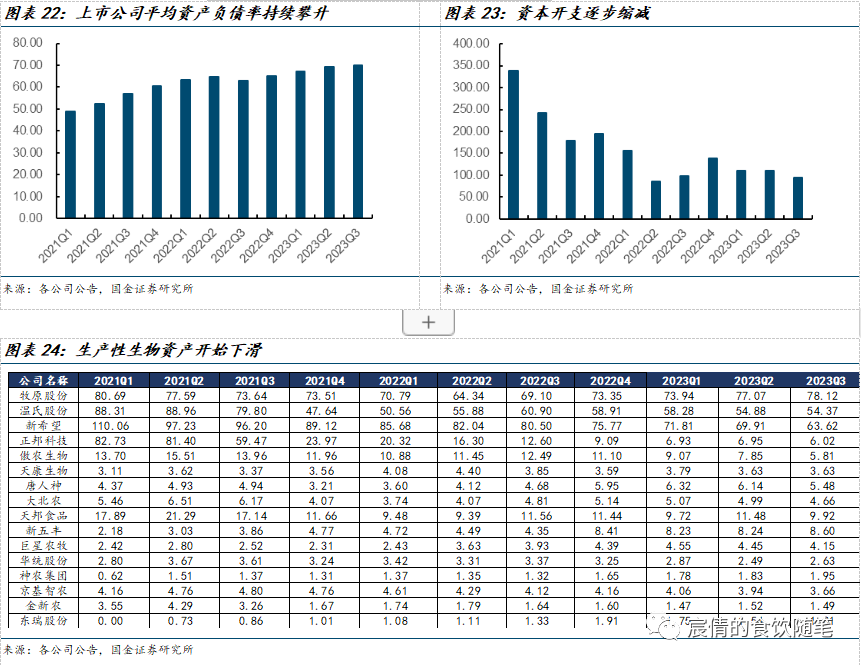

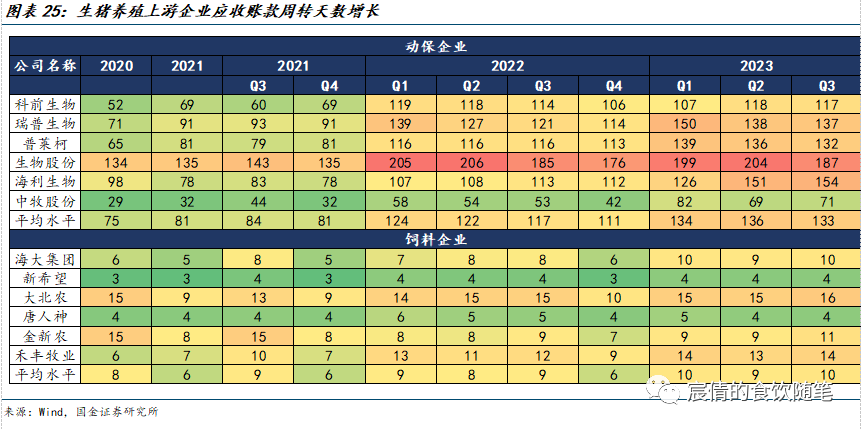

长期亏损下行业现金流持续恶化,规模猪企主动去产能速度或将加快。截至2023年Q3,上市生猪养殖企业的平均资产负债率已经上升至70%,上市公司边际增加借贷能力逐步减弱。此外,我们也可以观察到2022年以来上市猪企资本开支开始大幅减少,进入Q3以来,已经有多家企业生产性生物资产出现下滑,部分头部企业产能开始下滑。从长期角度来看,作为上游的饲料企业和动保企业的应收账款周转天数持续上升,目前已经超过2022年Q1的水平,行业资金压力与当时相比只增不减。

周期底部蓄力,布局优质龙头企业。2023年生猪出栏量持续增长,行业处于供大于求的状态,预计全年养殖利润为负。从周期维度看,行业自2021年步入下行周期,行业已经连续亏损第3个年头,产业资金链压力持续累积,上市公司资产负债率持续提升。展望2024年,预计24年上半年生猪价格依旧低迷,随着亏损的持续进行,去产能速度或出现非线性加速,新一轮周期可期,建议把握左侧周期反转的机会,重视行业β,优选弹性标的。大型养殖企业重点推荐:牧原股份、温氏股份、新希望等;中小养殖企业重点推荐:巨星农牧、新五丰、华统股份、唐人神等。

三、禽养殖:白羽鸡产能缺口或将显现,黄鸡周期有望回暖

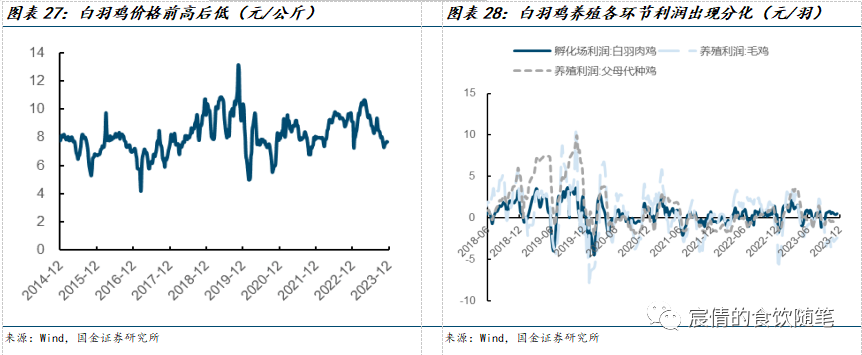

白羽鸡:国产替代加速,关注祖代鸡产能传导情况。白羽肉鸡行情自今年第一季度以来呈下行趋势,仅在7月底至8月初略有反弹,随后继续下跌至年内新低。主要系去年祖代鸡引种受阻使得养殖端对市场前景持乐观态度,养殖端补栏积极性较为旺盛,而换羽、国产替代等事件的扰动使得产能缺口传导较慢,叠加全年终端消费较为低迷,白羽鸡全年表现较为低迷。由于引种不畅且养殖户对后市鸡价存在较为乐观预期,所以父母代鸡苗全年价格较好,父母代鸡苗销售盈利较好。

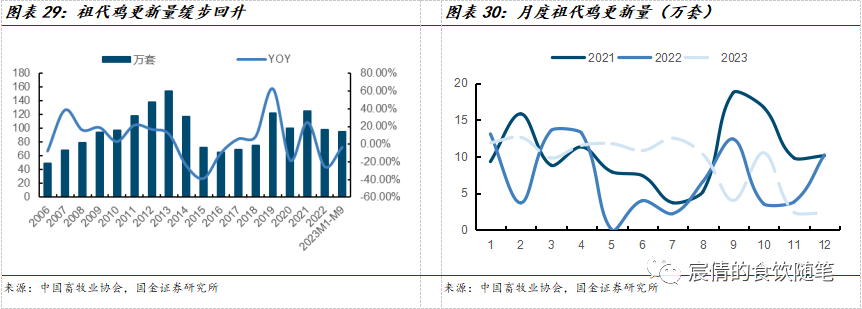

23年引种端有所恢复,后续风险犹存。2019-2021年间我国祖代鸡年更新量在100-120万套左右,2022年受到海外引种端大幅削减的影响,全年祖代鸡更新量为98万套,同比-25.28%。今年1-9 月份全国祖代鸡更新量合计为 99.19万套,同比增长31.1%;结构上看,国内自繁品种占比明显高于国外引种量,国内自繁、海外引种累计占比分别约64%、36%,国产替代在一定程度上减小了引种缺口的影响。23年10月底,阿拉巴马州再度发现禽流感疫情或导致引种中断,引种缺口或再一步扩大,建议关注疫病对祖代鸡产能的影响。

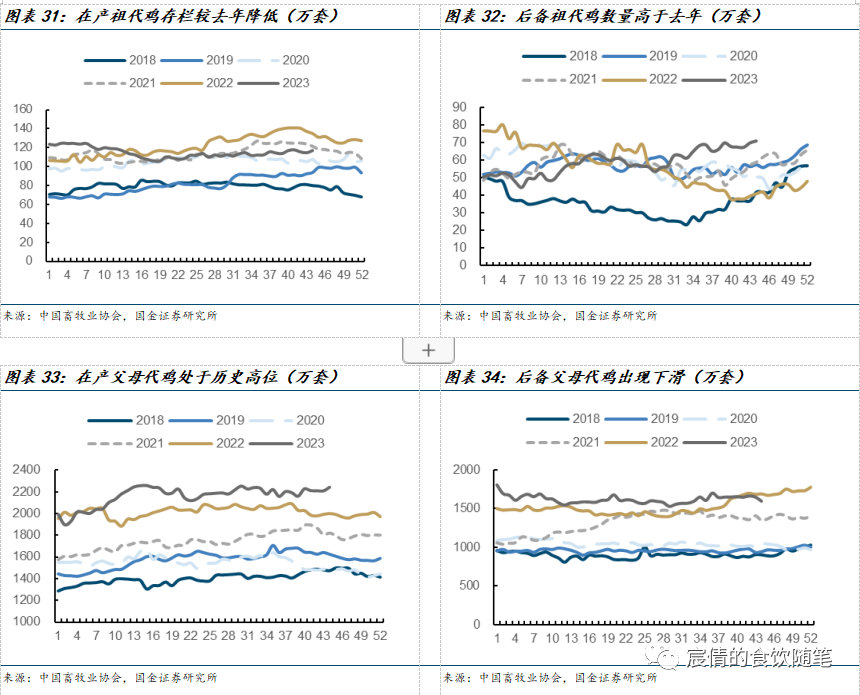

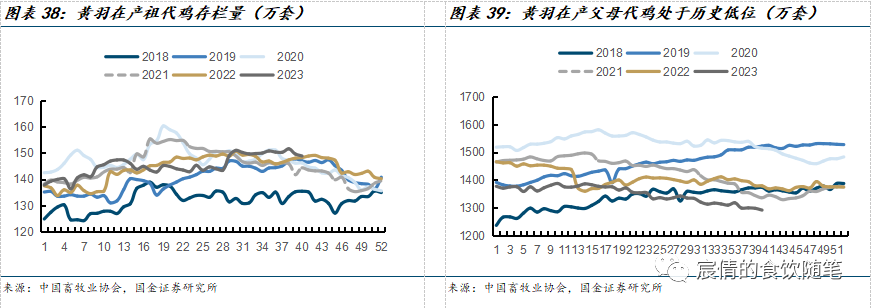

祖代鸡方面,自2022年引种断档后国内在产祖代鸡整体呈现下降趋势,目前在产祖代鸡低于过去两年的水平;而后备祖代鸡则在去年10月份后持续升高,目前处于近6年最高水平。父母代鸡方面并没有看到明显的下滑,截至11月初,我国在产父母代鸡存栏为2245.68万套,同比增加10.94%;后备父母代鸡数量基本与去年持平。

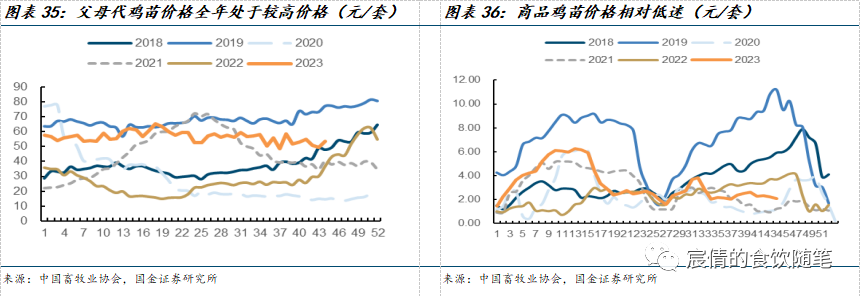

受益于引种缺口带来的涨价预期,父母代鸡苗全年价格处于较高位置,销售父母代鸡苗的企业今年获得较好盈利。而终端白鸡价格的相对低迷则使得商品鸡苗价格虽然存在季节性高点,但是整体处于较低位置,商品代鸡苗销售企业出现亏损。展望2024年,当前父母代产能依旧处于高位,白羽鸡供给相对充裕,预计上半年白鸡价格持续承压;下半年有望随着供需格局的改善和生猪价格的上涨而好转,建议关注父母代鸡苗存栏数据。此外,禽流感疫病的影响或对生产端造成影响,建议关注疫病的发展情况,重点关注圣农发展、益生股份等。

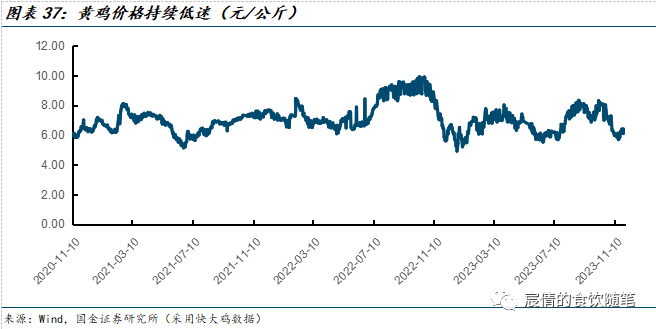

黄羽鸡:产能持续去化,猪鸡共振有望出现。2023年上半年,由于黄羽鸡消费承压,黄鸡价格表现持续低迷,行业整体陷入亏损状态。三季度随着需求旺季到来,黄鸡价格有所反弹,行业短暂实现盈利。截至11月底,黄羽中速鸡价格为6.31元/公斤,较去年同期下滑10%,行业依旧处于亏损状态。

2020年以来,黄鸡行业经历连续多年的产能去化,当前行业产能处于历史低位。从黄羽鸡协会数据看,截至2023年第42周,样本企业父母代种鸡存栏量约为2127万套,存栏量处于2018年以来的较低水平。展望2024年,黄鸡行业有望受益猪价反转带来的消费需求边际改善,叠加产能持续下降的供给端支撑,行业将迎来景气回升,养殖有望重回盈利状态,重点关注立华股份。

四、动保:猪价低迷拖累动保业绩,非瘟疫苗打开成长空间

短期养殖利润压制动保需求,新产品落地带动行业扩容。2023年下游养殖盈利低迷和去产能趋势给动保行业带来压力,动保板块的反转或要等待24H2养殖周期底部反转。复盘历史可以看到,动保板块呈现出明显的后周期属性,并且受大单品落地的催化。我们认为短期内生猪价格依旧低迷,产能去化趋势还将延续,动保板块依旧承压,明年下半年猪价触底反转或带来行业底部上行,而非瘟疫苗落地的进程则会是催化板块上涨的一大重要因素。

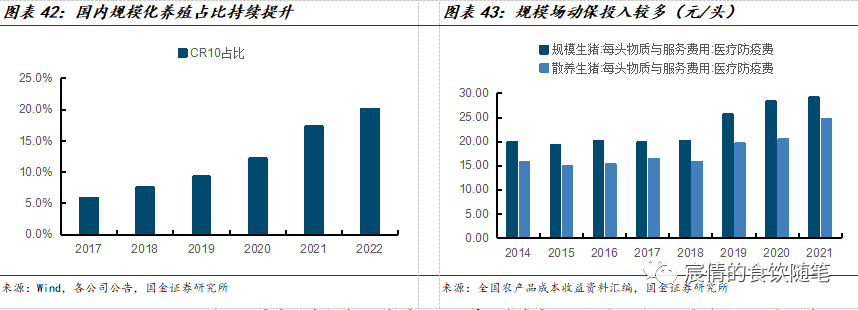

中长期来看,我国规模化养殖占比持续提升或拉动动保行业扩容。我国规模化养殖占比已经从2015年的40%左右的水平提升至2022年的65%左右,随着规模养殖场防疫水平、养殖技术等方面的提升,我国生猪养殖规模化占比有望持续上升。2014-2021年规模场相较散养户在动物保护的平均多投入4.9元/头,随着规模化占比的持续提升,动保行业或持续扩容。此外,我国动物疫病强免制度改革正持续推进,到 2025 年,逐步全面取消政府招采,动保全面市场化时代即将到来,头部企业凭借优质的产品力和市场竞争力,有望持续提升市占率。

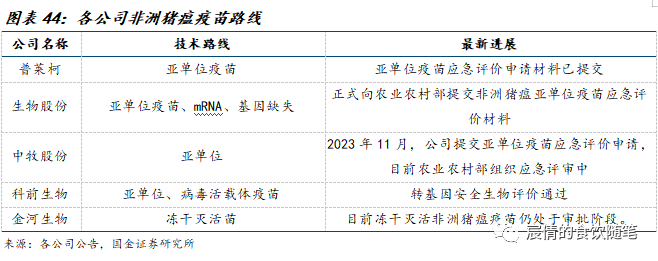

非洲猪瘟疫苗有望在24年落地,大单品或带来行业扩容。非洲猪瘟作为困扰生猪养殖行业的严重猪病,显著提升了行业养殖成本,若有效疫苗可以商业化投入,疫苗在可以提高养殖效益的背景下或快速推行,有望显著打开动保市场空间,建议持续关注相关进展与催化。非瘟疫苗实现商用落地将显著扩张动保市场空间,中性假设下(假设疫苗单价10元/针,渗透率 80%)预计行业扩容超百亿,首批参与生产的企业有望获得先发优势,收入利润有望显著增厚。

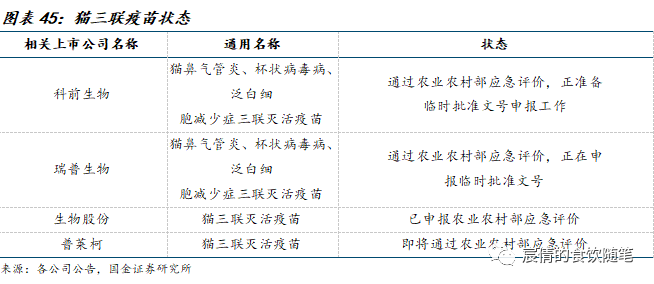

除非瘟疫苗外,国产宠物疫苗落地也有望进一步打开市场空间。根据农业农村部公告,2023年瑞普生物及科前生物猫三联疫苗产品先后通过农业农村部应急评价审核,目前正在申报新兽药临时批准文号,国产猫三联疫苗产品突破全球动保巨头硕腾在该领域的垄断地位,宠物疫苗进口替代空间打开,目前全国存量约7000万只猫,或带来10亿元以上收入增量。目前上市企业中,瑞普生物、普莱柯较早布局有宠物动保相关产品。

2023年下游养殖盈利低迷和去产能趋势给动保行业带来压力,动保板块的反转或要等待24H2养殖周期底部反转。除下游养殖周期反转外,行业大单品的审批落地或将催化板块上行,目前非瘟疫苗已经进入了商用落地前的关键评审验收期,非瘟疫苗实现商用落地将显著扩张动保市场百亿左右空间,首批参与生产的企业收入利润有望显著增厚。此外,宠物动保国产化处于起步阶段,多家企业猫三联产品通过应急评审,有望成为动保企业第二增长曲线。重点推荐关注标的普莱柯、科前生物、生物股份等。

五、种子:极端天气扰动农产品价格,技术革新推动行业发展

海内外粮价仍处于高位运行,我们认为粮价景气提升农户种植积极性,支撑用种需求,促进企业种子扩大制种面积,行业种子逐渐累库,但考虑到近两年部分制种基地出现减产,且制种成本持续抬升,或将对优势品种的种子价格形成有力支撑。随着农作物种子市场整体供需形势有所缓和,但品种需求结构分化,市场竞争仍然激烈,粮食种植逐渐向规模化服务、订单农业方向发展。在政策鼓励种业自主自强的背景下,不具备独立研发能力的中小型种企难以维持发展,我们预计国内种企集中度有望持续提升。

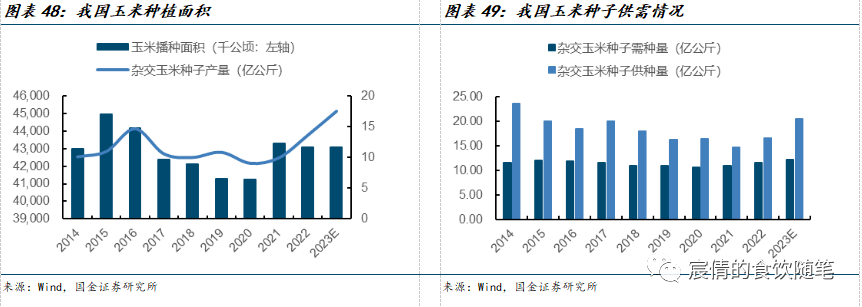

玉米种子进入去库存期,有效库存量不断下降:2015年我国进行供给侧改革,开始调减玉米种植面积,2016年玉米临储政策取消后,玉米种植面积下滑导致玉米种子需求持续走弱,我国玉米种子进入去库存周期。2021年以来由于下游需求旺盛,玉米价格处于历史高位,玉米种子行业迎来景气周期,制种面积与播种面积开始大幅上涨。今年虽然玉米种子供给相对充足,但是玉米价格依旧处于高位,农民播种积极性较高,预计玉米种子景气度有望延续。

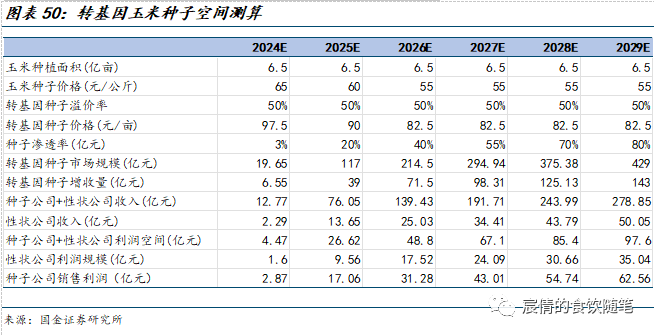

市场空间 = 种子价格*玉米种植面积*渗透率。目前我国玉米种植面积为6.5亿亩,假设未来几年玉米种植景气度持续,玉米种植面积稳定在6.5亿亩左右。目前行业普遍认为转基因作物可以增产10%-15%之间,同时转基因种子可以减少杀虫药的使用,增加的收益将会分配给农民、性状公司、种子公司和渠道商。我们假设转基因种子拥有50%的提价空间和80%的终局市占率,考虑到目前技术水平相对成熟,预计转基因种子5-6年实现渗透率达峰,从而得到转基因玉米终局利润空间为100亿元左右。

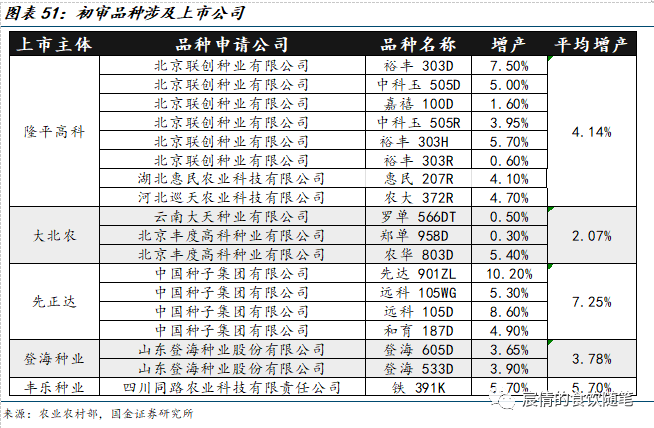

2023年10月17日,农业农村部种业管理司发布《关于第五届国家农作物品种审定委员会第四次审定会议初审通过品种的公示》,公示内容包含37个转基因玉米品种与14个大豆品种初审通过。从转基因玉米品种适用范围来看,审定区域覆盖了主产区18个省份的部分地区,涉及范围较广,有利于后续大范围的推广。(实际种植区域还应符合国家生物育种产业化有关安排)初审通过的37个品种在生产实验中平均较对比组增产3.89%(增产区间为0.00%-10.20%),抗虫效果达到90%以上,农艺性状优质品种实验增产效果明显(推广千万亩以上品种裕丰303+7.5%、郑单958+6.6%、中科玉505+5%、登海605+3.7%),转基因玉米种植有望快速渗透,掌握优质转基因玉米品种的龙头公司优势凸显,有望在先发优势下快速提升市占率。从性状角度来看仅有4个主体的性状获批,大北农/隆平高科(瑞丰)/农大/先正达在此次初审通过合作性状的品种数量分别为22/9/4/2个,占比为60%/24%/11%/5%,。从品种角度来看,隆平高科/先正达/大北农/登海种业/丰乐种业分别获批8/4/3/2/1个品种,占比为22%/11%/8%/5%/3%。

国家层面重视粮食安全和种源自主可控,近年来支持种业发展的政策频出让市场对转基因作物商业化落地预期不断增强,预计最快2024年转基因种子有望实现商业化销售。转基因种子商业化销售有望增大行业空间,同时由于现在转基因技术的成熟度优于21世纪初,转基因作物推广速度可能会加快。种业知识产权保护政策的完善将提升行业的技术壁垒,从而提高种业公司科研创新的积极性,具有先进育种能力的公司有望开发出优质品种,改善行业竞争格局,提升行业盈利水平。重点推荐:大北农:多年布局转基因性转,拥有最多的安全证书;隆平高科:种业龙头,多家参股企业拥有转基因性状研发能力;登海种业:玉米种子龙头,种质资源优秀。

风险提示

猪价不及预期、动物疫病风险、原材料价格风险、政策风险等。

往期报告

【国金农业刘宸倩|行业专题】农业板块23三季报总结:生猪养殖现金持续消耗,关注生猪板块投资机会

【国金农业刘宸倩|行业专题】农业板块23中报总结:养殖板块盈利能力分化,关注政策对种子板块催化

+

报告信息

证券研究报告:《农林牧渔年度策略:周期底部蓄力,技术变革引领种业振兴》

对外发布时间:2023年12月03日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯