2021年1月8日,生猪期货在大连商品交易所上市。自上市以来,从31596跌至13490,跌幅达到57.3%,处于行业底部并盘整了近一年时间。作为普通投资人较为熟悉的品种,今天首次覆盖,做一次较为深入的分析。

一、行业周期

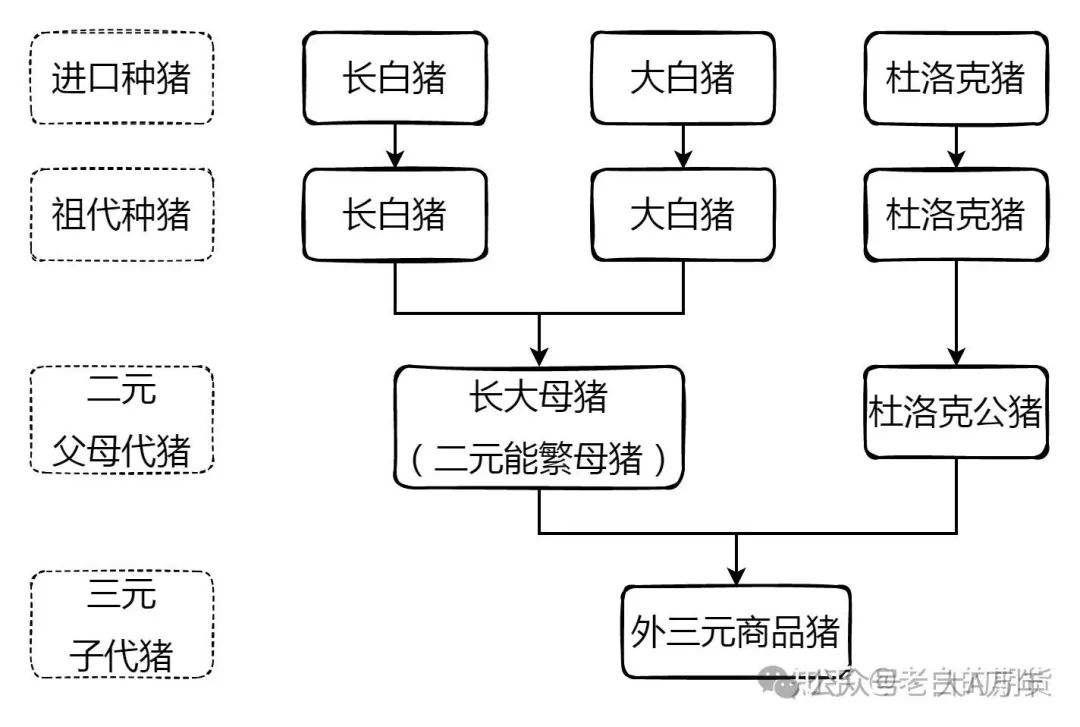

我国主要的生猪品种:长白猪、大白猪(约克夏猪)、杜洛克猪。生猪供给主要看“能繁母猪”的存栏量,能繁母猪主要指的就是二元长大母猪。

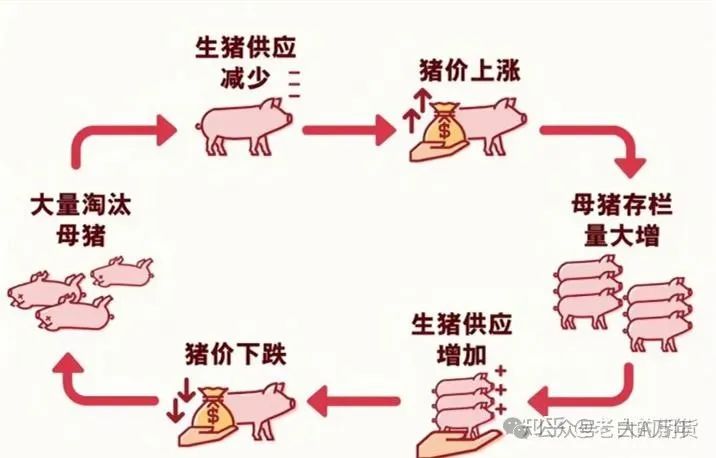

自繁自养的养殖周期如下图所示,能繁母猪的存栏量动态变化提前于生猪存栏量将近10个月左右。制约生猪养殖周期的因素,除了猪的生长规律以外,料肉比是一个重要的经济指标。

料肉比=消耗饲料总量(kg)/增重总量(kg)。当生猪生长至6-7个月,生长放缓、食量不减,料肉比开始降低,猪企则考虑安排出栏。因此,生猪养殖是非常标准化的行业。

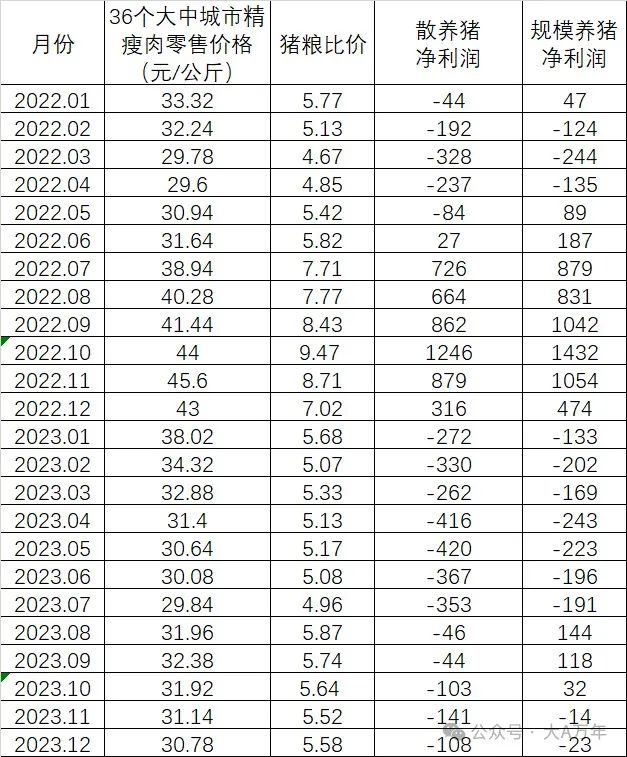

同时,生猪养殖是典型的周期性行业,循环轨迹一般是:猪价上涨——母猪存栏量大增——生猪供应增加——猪价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。目前,我们所处的环节为“猪价下跌——大量淘汰母猪”。从农业农村部监测数据看,2023年36个大中城市精瘦肉零售价格从43元/公斤下跌至30.78元/公斤,下跌幅度为28.4%,同时全国能繁母猪减少5.6%。

从历史数据看,生猪周期一般为四年,且周期性的价格低点一般出现在4-6月份。但本次主周期受非洲猪瘟、新冠疫情的双重影响,自2018年5月至今,已经接近快6年,属于超长周期。2023年全国生猪出场价格为14.69元/公斤,12月牧原股份商品猪销售价格为13.42元/公斤,与2018年5月出栏价约10元/公斤的低位相比,仍有下跌空间。

这个环节,知乎上《老白的生猪期货(基本面分析实用版)》讲得非常详细,通俗易懂,以上内容部分来自引用。

二、供需格局

我国猪肉供应主要为自产自销。

供给方面,2023年,全国猪肉产量5794万吨,进口猪肉155.1万吨,进口猪杂碎115.96万吨,出口猪肉2.68万吨,出口猪杂碎6.24万吨。从数据看,出口可忽略不计,国产和进口的比例约为21.4:1,进口比例4.5%。

国内竞争格局方面,依然呈现“小企业、大市场”的分散型格局。2023年,全国生猪出栏72662万头,牧原股份累计销售生猪 6381.6万头,占比8.8%。温氏股份累计销售2626.22万头(含毛猪和鲜品),正邦科技累计销售生猪547.85万头。

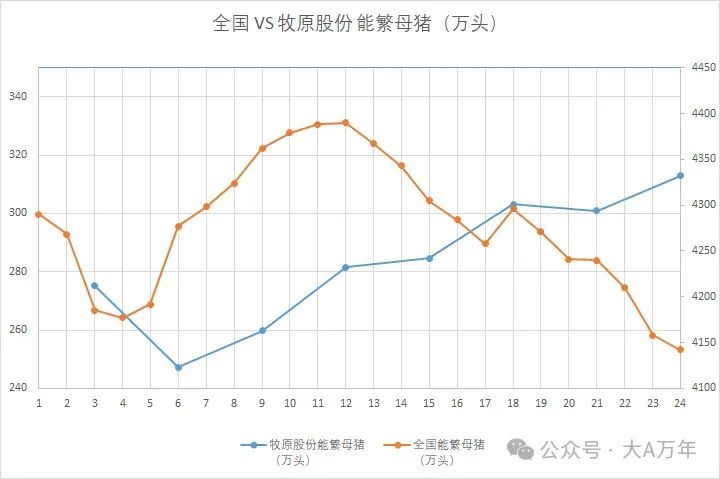

但生猪养殖的集中度正在逐步提升。以牧原股份为例,近一年来全国能繁母猪总数从4390万头减少至4142万头,缩减5.6%,但牧原股份从281.5万头提升至312.9万头,逆市扩产11.2%。

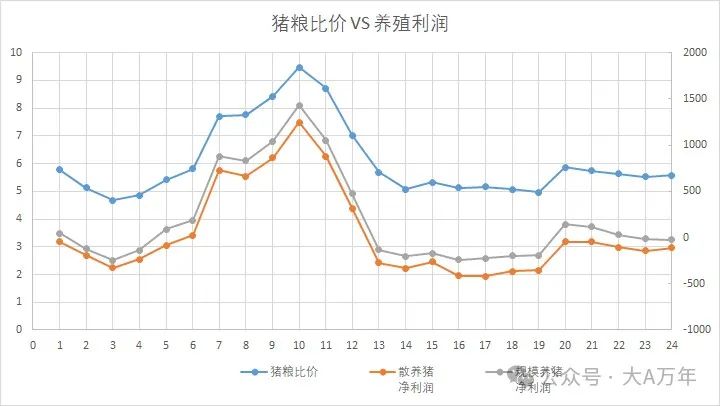

支持规模企业逆市扩产的背后,是规模养殖对散养的成本优势。从近24个月的数据看,相较于散户养殖,规模养殖的每头净利润要高150元左右。当猪粮比价为5.7左右时,散户养殖面临亏损风险,而规模养殖依然有利润。2023年1月以来,猪粮比价大部分时间处于5.5-5.8之间,催动了规模养殖对散户养殖的替代。

需求方面,2021-2023年居民家庭人均猪肉消费量分别为25.2、26.9、30.5公斤/年·人。随着生活水平的日益提高,人均消费量稳步上升,叠加国内人口数量见顶下滑,预期短期内需求基本维持平稳。

从供需格局来看,生猪价格主要取决于供给水平的变化。

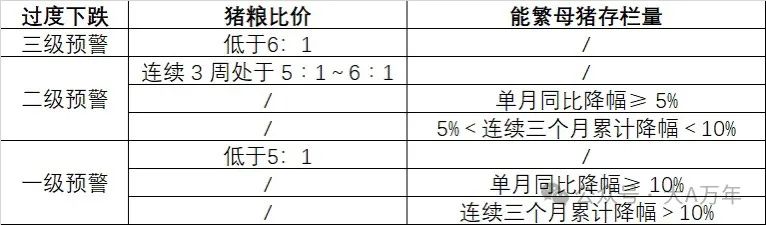

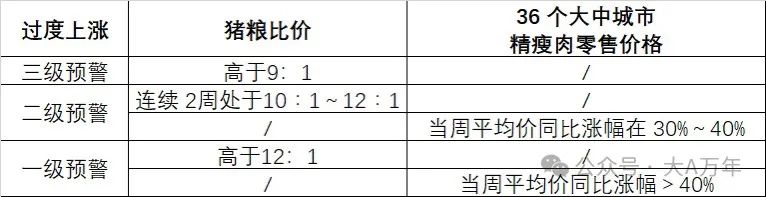

国家调控方面,2021年6月2日,国家发改委发布《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》,通过中央、省、地市政府联动,通过对猪价过度下跌和过度上涨的监测预警机制,利用国家猪肉储备的收储和投放平抑猪肉价格波动。

2023年12月,猪粮比价为5.58,处于二级预警区间。2023年11月24日,国家发改委宣布启动年内第三批中央猪肉储备收储工作。中央收储数量一般为几万吨,比如2023年第二批中央猪肉储备收储规模为2万吨,从数量上看,对市场影响很小,主要是向市场发出积极的信号。

三、期货限仓与交割

生猪期货合约中所交割的猪是瘦肉型猪,瘦肉型猪是有国家标准的:平均体重范围[100,120],单体体重范围[90,140],不符合该标准的生猪无法进入交割。

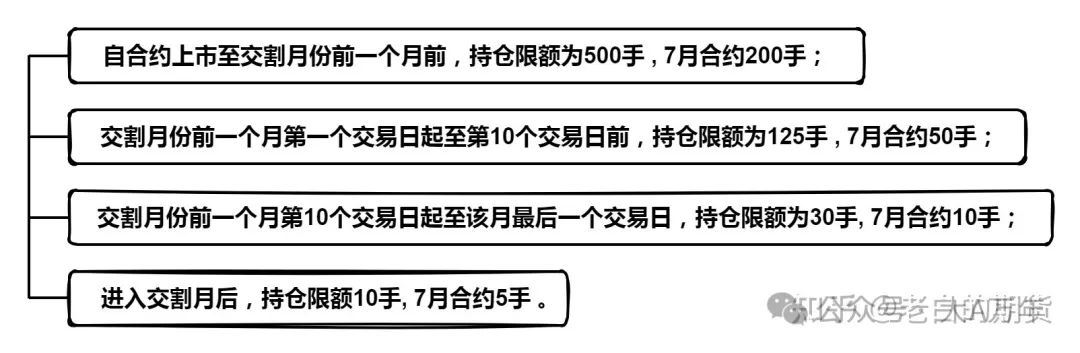

同时,生猪期货存在限仓制度,临近限仓日可能会导致一些资金平仓离场,在一定程度上也会引起盘面价格的波动。

那限仓制度对操盘资金规模的影响如何?算一算就知道。截至今天,生猪主连的收盘价为13490元/吨,每手16吨,保证金率16%,则500手合约所需资金为1725万元。单户限仓容虽然纳不了超大资金,但是对一般期货交易者而言绰绰有余。

四、现货与期货、成本的价格运动

我国生猪期货为2021年上市,历时较短,观察现货与期货价格运动的时间窗口较短。下图绿框为2023年生猪期货主连的周K线图。比较36个大中城市精瘦肉零售价格与生猪期货主连收盘价,可以确认的是现货价格与期货价格的走势、节奏基本一致,并无大的时间偏差,属于同步运动。

成本方面,生猪养殖成本主要为饲料成本。生猪有两大饲料:豆粕和玉米。豆粕提供蛋白,玉米提供能量,二者缺一不可。饲料成本占生猪养殖成本的60%左右,作为猪价的重要组成部分,饲料价格的变化不但牵动着生猪成本利润的变化,而且直接影响到养殖户的经济效益及后期生产。

国家发改委2021年的文件规定,当猪粮比价为7时,养殖户处于盈亏平衡状态。但从目前的数据来看,当猪粮比价大于5.7时,生猪养殖处于盈利状态。

五、当前行情分析

从行业经营效益看,2022年行业盈利效益较好,全年大部分时间处于盈利状态。进入2023年以来,猪粮比价大幅下滑并维持在低位,规模养殖户处于盈亏边缘,散养户处于小幅亏损状态。行业的扩产动力不足,减产又可惜,陷入缓慢去产能的“僵局”。

从供给侧看,自2022年12月以来,尽管猪粮比价呈现先降后稳的走势,但是全国能繁母猪数量呈现持续缓慢下滑态势,总数量减少5.6%。行业格局呈现两极分化,规模养殖户凭借养殖成本优势和资金优势,在生猪价格下行周期中扩产,硬抗、生吃,吞噬散养户市场份额,典型代表为牧原股份。

从供给能力与零售价格的互动看,近18个月内,精瘦肉零售价格与能繁母猪数量(T-10月)并未完全呈现出逻辑上的负相关关系。

在2022.11-2023.02期间呈现出正相关关系,这段时间正处于疫情解封前后。从供给链路看,生猪出栏——屠宰——冷冻(或鲜品)——供给,可能的原因是,新冠疫情导致猪肉运输不畅,市场冷冻库存增加,生猪出栏量虽然减少,但市场冷冻储备开始流出,市场实际供给持续增加,导致猪价零售价格继续下滑。

2023.07-2023.12也呈现正相关关系,能繁母猪数量(T-10月)增加、猪肉零售价格上涨。这中间的映射链路为,能繁母猪数量——生猪出栏数量——猪肉产量——猪肉零售价格。

2023年上半年生猪出栏量3.8亿头,下半年3.5亿头,较上半年减少7.9%;上半年猪肉产量3032万吨,下半年2762万吨,较上半年减少8.9%。在2023年的下半年,能繁母猪(T-10月)的增加量并未完全对应的转化为生猪出栏量,反而供给收缩、价格上涨。

目前,最具有参考意义的历史低点是2018年5月,从人口数量、物价水平、生活水平、消费信心等,2024年预计与2018年基本持平。

本轮猪周期起步于2018年5月,全国能繁母猪数量约为3300万头,2019年非洲猪瘟爆发,猪价暴涨,行业快速扩产。到2020年末,全国生猪存栏4.07亿头,能繁母猪4161万头,彼时生猪期货为31596。2023年末,分别为4.3亿头、4142万头。

也就是说,生猪期货跌了三年,跌幅57%,产能却基本维持不变,大家一直都在赚钱,赚多赚少而已。直到今年上半年开始,行业进入亏损,但是下半年又减轻了。牧原股份上半年亏损27.8亿元,全年预计亏损37到45亿元,可见主要的亏损也是在上半年。

【总结】

1、我国生猪周期正处于“猪价下跌——大量淘汰母猪”阶段,但猪粮比价的矛盾仍不突出,行业处于微亏微利的边缘,产能出清较慢。

2、除非有外力扰动,生猪期货在较长时间内仍难有阶段性行情波段,需要持续观察。

3、从历史的生猪价格、能繁母猪等数据看,大概率生猪期货仍有下行空间,但做空较为危险。

备注:

①猪粮比价——采用国家发展改革委监测统计的每周生猪出场价格与全国主要批发市场二等玉米平均批发价格的比值;

②能繁母猪存栏量变化率——采用农业农村部定点监测的能繁母猪存栏量月度同比及环比变化率数据;

③36个大中城市精瘦肉平均零售价格——采用国家发展改革委监测的每日 36 个大中城市主要超市、集贸市场精瘦肉平均零售价格。