欢迎置顶/星标【阿拉关务人】

这是阿拉关务人公众号的第1086篇推文

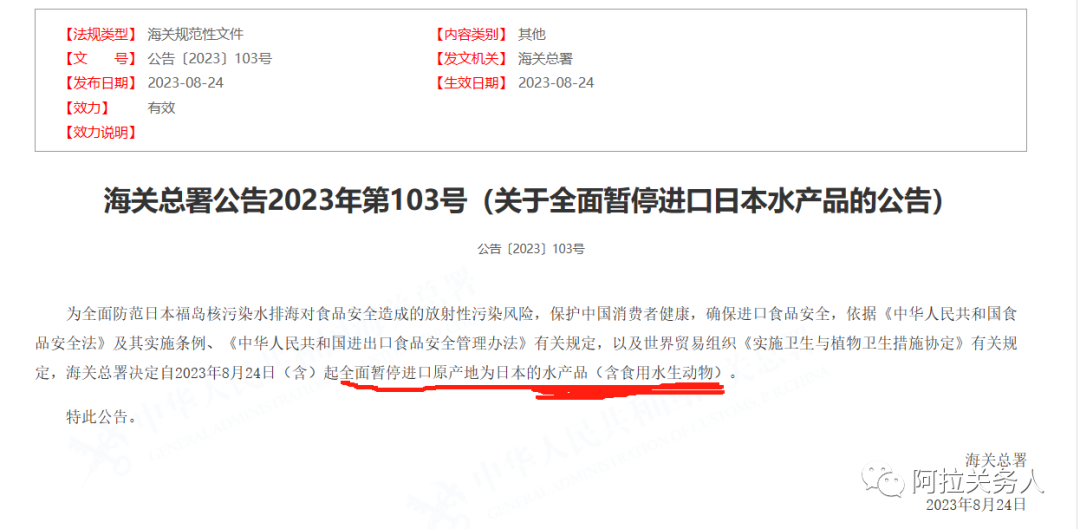

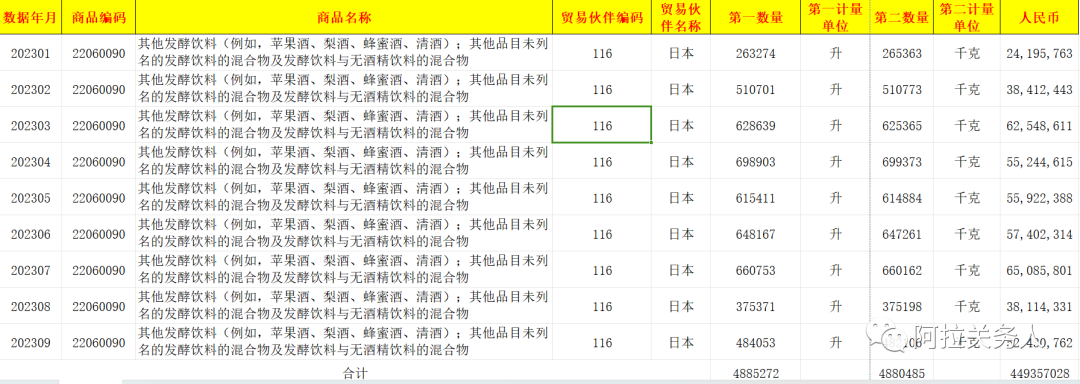

禁止日本水产品进口网络热议不断发酵,除了水产品,这些进口的清酒有影响吗?下面我们一起来看下进口的数据。

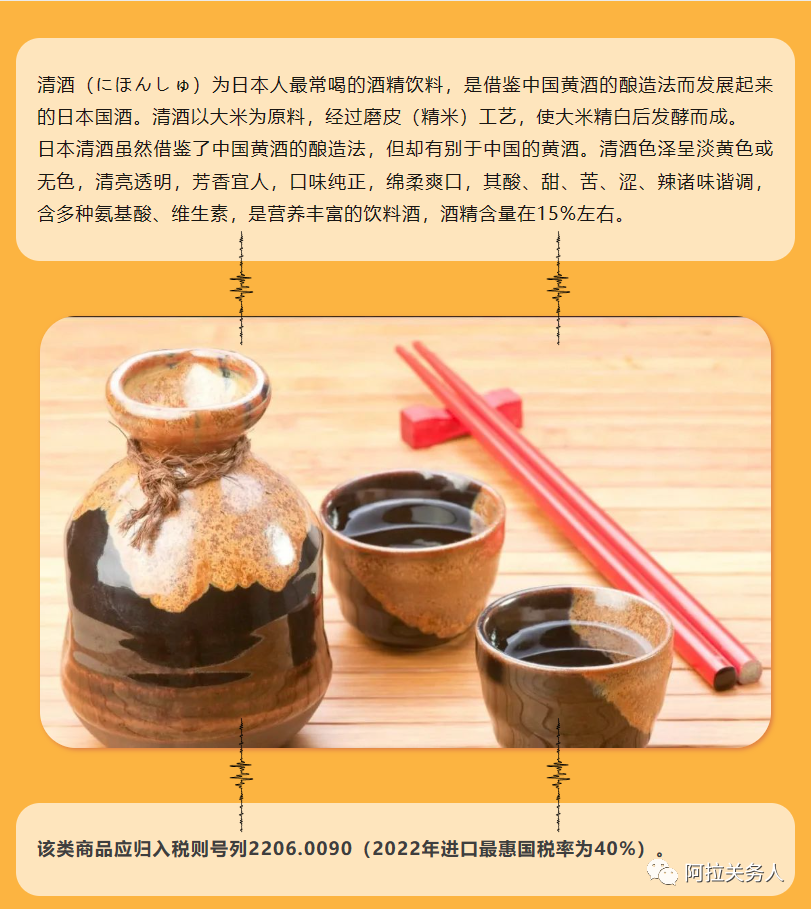

清酒归类

备注:

黄酒是世界上最古老的酒类之一,源于中国,与啤酒、葡萄酒并称世界三大古酒。黄酒以大米、黍米、粟为原料,一般酒精含量为14%—20%,属于低度酿造酒。

黄酒归入税则号列2206.0010。

清酒进口税费计算

税率:关税:40% +增值税:13% +消费税:10%

以货物的完税价格1000元为例,具体说明计算过程:

关税计征公式:

进口关税税额=进口货物的完税价格(FOB价+海运费+保险费) X 40%(关税税率)

1000 X 40%= 400

消费税计征公式:

消费税组成计税价格=(关税完税价格+关税)/(1-10%)

(1000+400) /(1-10%)=1555.55

消费税税额=组成计税价格 X 10%(消费税税率)

1555.55 X 10%= 155.56

增值税计征公式:

增值税组成价格=进口关税完税价格+进口关税税额+消费税税额

1000 + 400 + 155.56 =1555.56

应纳增值税税额=增值税组成价格 X 13%(增值税税率)

1555.56 X 13% = 202.22

应征税款比例= (关税+消费税+增值税)/完税价格

(400+155.56+202.22)/1000 =75.778%

结论:(关税+消费税+增值税)=完税价格 X 75.778%

注意:完税价格一般指货物的CIF总价,但价格磋商的货物以海关最后估定的价格为准。

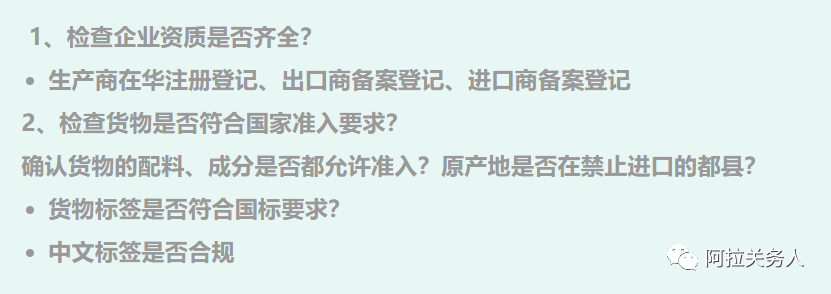

清酒进口注意事项

1、日本福岛县、群马县、栃木县、茨城县、宫城县、、新泻县、长野县、琦玉县、东京都、千叶县这些地区的清酒是禁止进口的,在选择供应商的时候应注意是否在这些地区;

2、进口日本的食品需要提供日本官方开具的产地证。如这批清酒从其他非日本的国家进口到我国,也需提供日本官方开具的产地证;

3、贴好中文标签再发货,到港后则无需再贴以节省通关时效;

4、中文标签内容一定要符合规范,如有添加剂必须按照我国标准名称填写;

进口资质:

1、清酒(瓶装)作为预售包装食品的一种,想要进口到中国,日本清酒的厂家就必须做好进口食品境外生产企业注册,英文翻译为Registration information of overseas manufacturers of imported food。代码为18位,以C开头的编码加3位国家代码+4位产品代码+2位年份代码+2位日期代码+4位数字顺序号,有效期一般为5年。

2、向中国境内出口食品的境外出口商或者代理商(以下简称“境外出口商或者代理商”)应当向海关总署备案。

3、食品进口商应当向其住所地海关备案。

处罚案例:

案例一

2020年8月3日,当事人以一般贸易方式向北仑海关申报进口一票货物,报关单号为*****,申报进口莊之乡纯米酒清酒等9项货物,其中莊之乡纯米酒清酒申报单价为378日元、申报数量240瓶,成交方式为CIF,境外供货商为HynesenInc(日本海日新株式会社,以下简称日本海日新),特殊关系申报为否;2020年10月26日,当事人以一般贸易方式向北仑海关申报进口一票货物,报关单号为*******,申报进口莊之乡纯米酒清酒等21项货物,其中莊之乡纯米酒清酒申报单价为350日元、申报数量600瓶,成交方式为CIF,境外供货商为Hynesen Inc(日本海日新),特殊关系申报为否。

经查,当事人系日本海日新在中国独资成立的有限责任公司(外国法人独资),当事人与日本海日新符合《中华人民共和国海关审定进出口货物完税价格办法》第十六条规定的买卖双方存在特殊关系,且上述莊之乡纯米酒清酒的申报价格不符合该办法第十七条规定的“应当视为特殊关系未对进口货物的成交价格产生影响”的情形。根据《中华人民共和国海关进出口货物报关单填制规范》(海关总署2019年第18号公告),买卖双方存在特殊关系的,在报关单的“特殊关系”确认栏应填“是”。

经查,上述两票报关单中莊之乡纯米酒清酒计税单价分别为781.89日元、780.21日元。经计核,共漏缴税款17259.56元人民币(其中关税9110.63元、增值税4605.92元、消费税3543.01元)、滞纳金3627.37元人民币。

以上行为有进口货物报关单及随附单证、马关违字(2022)2号税款计核证明、发票清单、运保费发票、公司报告、查问笔录、产品标签、公司章程、营业执照等为证。

综上,当事人进口货物申报不实,影响税款征收,违反了《中华人民共和国海关法》第二十四条第一款之规定,构成违反海关监管规定的行为。根据《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第(四)项之规定,决定对当事人作出如下行政处罚:

科处罚款10000元人民币。

案例二

经我关调查,当事人有以下违法行为:

2019年1月至2022年11月期间,当事人向海关申报进口清酒、陶制品等7票,申报品名为清酒(品牌樱室町,规格型号有室町时代、雄町米之里、备前幻等)、陶制杯子、陶制烟缸等,申报商品编码2206009000、6912001000、6914900000等,申报数量共计清酒11052瓶及陶制品 2566件,申报CNF总价15611622日元。经查,在进口上述日本产清酒过程中,当事人为牟取非法利益,采用低报实际成交价格的方式走私进口货物,指使日本供应商制作低于实际成交价格的虚假单证,并交给代理公司用于向海关申报。

经计核,上述走私货物涉及清酒11052瓶及陶制品2736件,实际完税价格计人民币1801215.81元,偷逃税款计人民币607177.14元,偷逃税款占应缴纳税款比例相对应部分的走私货物完税价格计人民币864528.49元。

本案发现时间为2023年2月7日,违法行为发生时间在发现之日起前2年内的涉及2票报关单,编号分别为 *******。经计核,上述2票报关单涉及清酒共计3396瓶,实际完税价格计人民币408806.69元,偷逃税款计人民币165641.28元,偷逃税款占应缴纳税款比例相对应部分的走私货物完税价格计人民币218588.2元。

本案违法行为发生时间在发现之日起前2年之前的涉及5票报关单,且与第6票报关单申报时间间隔超过6个月,违法行为不属于有连续状态。根据《中华人民共和国行政处罚法》第三十六条之规定,违法行为在2年内未被发现的,不再给予行政处罚。据此,上述5票报关单的违法行为已超过2年处罚期限,不再给予行政处罚,报关单编号为:*****。

以上事实有海关进口货物报关单证及税单、涉嫌走私货物偷逃税款海关核定证明书、核定货物物品价值表、真实订单资料、银行转账记录、微信聊天记录、查问笔录、情况说明及刑事阶段其他相关案卷材料等证据为证。

当事人以伪报价格方式走私进口清酒等货物,逃避海关监管,偷逃应纳税款,其行为违反了《中华人民共和国海关法》第二十四条第一款之规定,构成同法第八十二条第一款第(一)项及《中华人民共和国海关行政处罚实施条例》第七条第(二)项所列之违法行为,依法应予处罚。

依照《中华人民共和国海关行政处罚实施条例》第九条第一款第(三)项之规定,决定对当事人作出如下行政处罚:

没收走私货物。

鉴于上述货物已由当事人在国内销售,无法没收,依照《中华人民共和国海关行政处罚实施条例》第五十六条之规定,追缴该部分走私货物的等值价款计人民币218588.2元。

案例三

经我关调查,当事人有以下违法行为:

2019年6月至2022年7月间,*****贸易有限公司 向海关申报进口清酒11票,申报品名为清酒(品牌型号分别有樱颜飞天抄纯米大吟酿、樱颜开福纯米大吟酿、樱颜悦双纯米大吟酿、樱颜北国恋人、樱颜乐岁、樱颜盛冈碳酸等);申报商品编码 2206009000,申报数量共计13212瓶,申报CIF总价6361728日元。经查,在进口上述日本产清酒过程中,迪越公司为牟取非法利益,经法人代表决定,采用低报实际成交价格的方式走私进口货物。法人通过微信与日本供应商****商定进口清酒的数量、价格后,指使*****制作低于实际成交价格的虚假单证,用于****公司委托代理公司向海关申报进口货物。

经计核,上述走私货物涉及清酒共计13212瓶,实际完税价格计人民币1241098.69元,偷逃税款计人民币647957.1元,偷逃税款占应缴纳税款比例相对应部分的走私货物完税价格计人民币855075.34元。

本案发现时间为2022年10月25日,违法行为发生时间在发现之日起2年内的涉及5票报关单,编号分别为 ****。经计核,上述5票报关单涉及清酒共计7332瓶,实际完税价格计人民币648648.41元,偷逃税款计人民币355716.14元,偷逃税款占应缴纳税款比例相对应部分的走私货物完税价格计人民币469420.13元。

本案违法行为发生时间在发现之日起前2年之前的涉及6票报关单,且与第7票报关单申报时间间隔超过6个月,违法行为不属于有连续状态。根据《中华人民共和国行政处罚法》第三十六条之规定,违法行为在2年内未被发现的,不再给予行政处罚。据此,上述6票报关单的违法行为已超过2年处罚期限,不再给予行政处罚,报关单编号为: *******。

私货物偷逃税款海关核定证明书、核定货物物品价值表、真实订单资料、银行转账记录、查问笔录、情况说明及刑事阶段其他相关案卷材料等证据为证。

当事人迪越公司和黄羽洁共谋,以伪报价格方式走私进口清酒,逃避海关监管,偷逃应纳税款,其行为违反了《中华人民共和国海关法》第二十四条第一款之规定,构成同法第八十二条第一款第(一)项及《中华人民共和国海关行政处罚实施条例》第七条第(二)项所列之违法行为,依法应予处罚。

依照《中华人民共和国海关行政处罚实施条例》第九条第一款第(三)项、第五十二条之规定,决定对当事人作出如下行政处罚:

没收走私货物。

鉴于上述货物已由迪越公司在国内销售,无法没收,依照《中华人民共和国海关行政处罚实施条例》第五十六条之规定,对迪越公司及黄羽洁追缴该部分走私货物的等值价款计人民币469420.13元(其中对迪越公司追缴人民币 422478.12元,对黄羽洁追缴人民币46942.01元)。

相关阅读

跟着小编学点法规---违法行为在二年内未被发现的,海关是否不再给予行政处罚?

了解更多关务干货,欢迎加入

【阿拉关务人】知识星球。

↓↓↓

郑重声明:

1.本文所用素材,全部来自于官方网站公开信息。如果企业认为涉及隐私,请私信或留言,我将及时删除。

2.本文所做的判断和建议,仅代表个人意见,仅供参考。

3.如需转载请注明出自“阿拉关务人”。